순차입금 3.9조→6.5조..DMI 1340억 유증도

獨 바커노이슨·SK실트론 M&A도

獨 바커노이슨·SK실트론 M&A도

[파이낸셜뉴스] 두산그룹의 투자 본능이 깨어났다. 2000년대 한국중공업(현 두산에너빌리티), 고려산업개발(현 두산건설), 대우종합기계(현 HD현대인프라코어), 두산밥캣 등을 연달아 인수하며 유통업에서 중공업으로 그룹 체질을 바꾼 후 행보다.

두산은 독일 바커노이슨 인수로 건설기계를 보강하는 동시에 SK실트론 인수로 반도체 소재(웨이퍼)부터 후공정(테스트)에 이르는 수직계열화를 만든다. 새로운 혁신으로 내세운 '피지컬 AI'과 같은 미래기업으로 그룹 체질을 또 바꾸는 박정원 회장이다.

30일 업계에 따르면 연결 기준 두산의 순차입금은 2023년 3조9884억원, 2024년 5조1299억원, 2025년 9월 6조5148억원 순으로 급증하고 있다.

지난 2월 자회사인 두산모빌리티이노베이션(DMI)의 1340억원 규모 유상증자(퓨얼셀파워 사업 양도를 진행, 실제 순현금유출 296억원) 등 자금소요도 있었다. 순차입금 순증을 그룹의 외형 확대 및 투자로 볼 수 있는 부분이다.

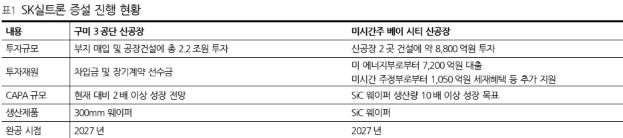

SK실트론 인수는 2022년 반도체 테스트 기업 선두주자 테스나의 지분 38.7%를 4600억원에 인수 후 반도체 퍼즐을 푸는 행위로 보인다. 후공정을 넘어 전공정까지 포트폴리오에 담을 수 있어서다. SK실트론이 구미 300㎜ 웨이퍼 신공장, 미시간 SiC웨이퍼 공장에 총 3조1000억원 규모 증설을 진행하는 것도 반도체 경쟁력을 단숨에 끌어올릴 수 있는 부분이다.

다만 자금 조달이 관건이다. 일단 두산은 두산로보틱스 지분 1170만주 담보 주가수익스왑(PRS) 계약 체결로 9477억원 규모 자금을 조달키로 했다. 이에 두산로보틱스 지분율은 기존 68%에서 50%로 낮아진다.

김수현 DS투자증권 리서치센터장은 "이번 조달 자금과 두산이 보유한 기존 현금 및 현금성 자산 1조2700억원을 합산하면 가용자금은 2조1600억원 이상으로 추정된다. 이 자금은 향후 SK실트론 경영권 지분 70.6% 인수에 활용될 가능성이 높다고 밝혔다.

이어 "그동안 언급된 SK실트론 기업가치 5조원에서 순차입금 약 2조5000억원을 차감하면 에쿼티 밸류는 약 2조5000억원으로 추정된다. 경영권 프리미엄을 감안하더라도 약 2조5000억~3조원 수준에 형성될 가능성이 높다. 이 중 70.6% 지분을 취득할 경우 실제 인수 금액은 약 2조원 초반"이라고 설명했다.

채선영 한국신용가 수석애널리스트는 "두산은 9월 말 기준 종속관계기업투자주식 3조6000억원, 유형자산 및 투자부동산 7259억원 등 지주사 차원의 재무안정성은 양호하다. 향후 계열 및 전자BG 투자 등이 재무적인 부담으로 작용할 수 있다"며 "SK실트론, 바커노이슨 지분 인수가 이뤄지면 계열 사업 포트폴리오가 확대되며, 인수 과정에서 외부 자금 조달이 불가피할 것"으로 예상했다.

두산의 SK실트론 인수는 박정원 두산그룹 회장을 시작으로 유승우 사업부문 총괄, ㈜두산 지주부문 CFO인 김민철 사장, 사업부문 CFO 백승암 부사장 등이 관여하고 있는 것으로 알려졌다.

업계 관계자는 "SK실트론은 한앤컴퍼니가 실사과정에서 6억달러 규모 해외 자회사 채무 보증, 미국 국방부 익스포져(위험노출액) 등을 부담스러워했던 매물"이라며 "두산의 1년 내 만기가 도래하는 단기성차입금은 2조1000억원"이라고 말했다....ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지