금융당국, 건전성 관리 고삐

2035년까지 연착륙 유도하되

이행기준 미달땐 적기시정조치

업계 "유상증자 등 대비책 고심"

2035년까지 연착륙 유도하되

이행기준 미달땐 적기시정조치

업계 "유상증자 등 대비책 고심"

기본자본비율 도입으로 보험업계의 자본관리 부담이 한층 커질 전망이다. IFRS17 도입 이후 킥스 비율 관리에 집중해온 보험사들은 기타포괄손익 감소로 기본자본 여력이 악화된 상황에서 추가 규제까지 겹치며 자본관리 셈법이 더욱 복잡해졌다.

■내년부터 보험사 기본자본비율 50%

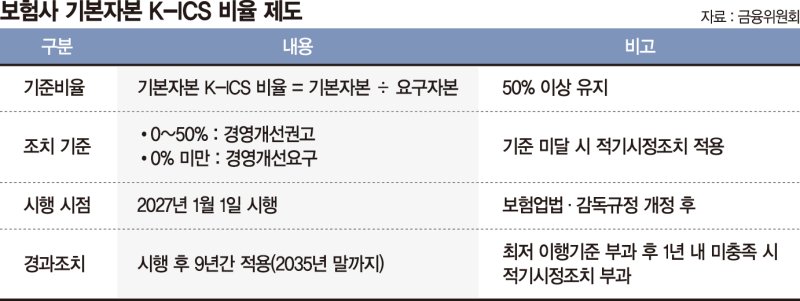

금융위원회는 13일 이 같은 내용의 보험사 기본자본비율 규제 방안을 마련했다고 밝혔다. 기본자본비율은 기본자본을 요구자본으로 나누고, 100을 곱한 값이다. 기준비율은 50%로 설정되며, 보험사가 기본자본증권을 조기상환할 경우에는 80% 이상을 유지해야 한다. 금융위는 보험사가 제도에 적응할 수 있도록 2035년까지 9년간 경과조치를 적용할 예정이다.

금융당국은 기본자본 비율이 0~50%인 경우 경영개선권고, 0% 미만이면 경영개선요구를 부과하기로 했다. 내년 3월 말 기준으로 비율이 50%에 미달하면 보험사별 최저 이행기준이 설정되며, 경과기간 종료 시점인 2036년 3월 말까지 비율을 50%까지 비례적으로 상향하도록 분기별 목표를 부과한다. 최저 이행기준을 충족하지 못하면 1년의 추가 이행기간이 주어지고, 이후에도 기준을 충족하지 못하면 경과조치 종료와 함께 적기시정조치가 발동된다.

또 지급여력제도상 보험사의 K-ICS 보험부채가 해약환급금보다 적게 적립된 경우 보험사가 이익잉여금 내에서 쌓은 해약환급금 준비금은 기본자본으로 인정된다. 이는 보험부채를 보수적으로 유지하고 계약자 보호를 강화하기 위한 조치다.

■보험사, 다양한 자본 관리 전략 모색

보험사들의 자본관리 전략에 수정이 불가피할 전망이다. 보험사 기본자본은 이익잉여금, 자본잉여금, 기타포괄손익 등으로 구성된다. 지난해 순이익 증가로 이익잉여금은 늘었지만 금리 변동 등으로 인한 기타포괄손익 감소가 기본자본을 훼손하며 기본자본 킥스 비율을 끌어내렸다.

이로 인해 다수 보험사가 규제와 권고 기준에 미치지 못하고, 일부는 기준을 크게 밑돌아 즉각적인 자본 확충이 필요한 상황이다. IFRS17 도입 이후 보험사들은 후순위채와 신종자본증권 등 보완자본을 발행하며 킥스 비율을 관리해왔지만 보완자본은 기본자본으로 인정되지 않아 기본자본 킥스 비율 개선에는 한계가 있다.

기본자본을 늘리는 가장 직접적인 방법은 대주주의 유상증자다. 일부 보험사는 최근 수천억원 규모의 증자를 단행하며 재무건전성을 개선했지만 유상증자는 기존 주주 지분 희석과 경영권 약화로 이어질 수 있어 부담이 크다.

이익잉여금 확보와 증자가 쉽지 않은 만큼, 보험사들은 요구자본 감축 전략도 병행할 전망이다. 공동재보험 출재, 듀레이션 갭 관리, 내부모형 승인 등 다양한 방식을 통해 킥스 부담을 낮출 것으로 예상된다.

보험업계 관계자는 "기본자본 규제가 도입되더라도 2035년까지 경과조치를 받을 수 있어 당장 유상증자를 서두르지 않을 것"이라며 "유상증자, 이익잉여금 축적, 요구자본 감축 등 다각적인 대비책을 마련해야 할 것"이라고 말했다.

또 다른 관계자는 "보험사의 건전성은 강화해야 하고, 회사마다 상황이 달라 유예 기간이 있는 만큼 그동안 철저히 준비해 향후 10년을 대비하는 전략이 필요하다"고 전했다.

한편 금융당국은 올해 중 기본자본 취약 보험사가 개선계획을 마련·제출하도록 하고, 계획의 이행 여부를 면밀히 모니터링할 계획이다. 금융당국 관계자는 "경과조치 적용을 통해 보험사가 해당 기간 기본자본 관리를 소홀히 하지 않도록 감독할 것"이라고 강조했다.

imne@fnnews.com 홍예지 박소현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지