BOK 경제연구: 주택담보대출 차입자의 금리 선택 분석

고정금리, 변동금리 적정 비중 파악해 정책 설계해야

자가 보유하고 있을수록, 총소득·총자산·총부채 많을수록

변동금리 선택 확률 높아..이자 변동 감내할 여력 크기 때문

고정금리, 변동금리 적정 비중 파악해 정책 설계해야

자가 보유하고 있을수록, 총소득·총자산·총부채 많을수록

변동금리 선택 확률 높아..이자 변동 감내할 여력 크기 때문

■통화정책 파급효과-거시건전성 ‘상충’

26일 한국은행이 발표한 ‘BOK 경제연구: 주택담보대출 차입자의 금리 선택 분석’에서 최영준 한은 경제연구원 거시경제연구실 연구위원은 “고정금리 주담대 비중 확대를 위해 정책당국이 일률적인 목표를 설정하기보다 차입자 특성과 시장 여건을 반영한 정교한 정책 설계가 필요하다”고 강조했다.

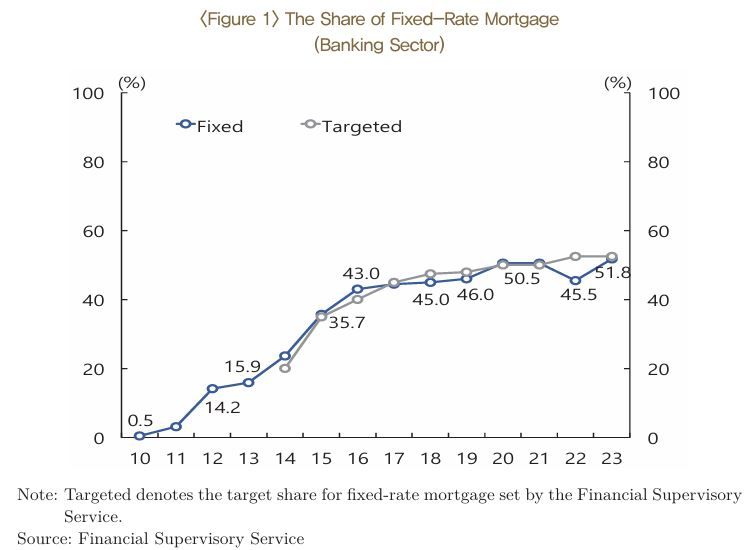

현재 금융감독원 등 정책당국은 고정금리 주담대 비중 상향에 초점을 맞추고 있다. 지난 2024년에 은행 자체 고정금리 주담대 목표비율은 30%로 설정하기도 했다.

하지만 최 연구위원은 “주담대 금리 유형 선택은 가계 금리 위험 노출뿐 아니라 통화정책의 파급경로와 거시건전성 정책의 실효성에도 중대한 영향을 미친다”고 짚었다.

고정금리 주담대 비중이 커지면 거시건전성은 어느 정도 확보되지만 통화정책 파급효과는 떨어진다. 비중이 작아지면 그 반대 현상이 빚어진다. 양자가 상충하는 셈이다. 때문에 변동금리와 고정금리 한쪽을 마냥 키우는 데 집중하기보다 최적의 비율을 찾는 게 정책의 목표가 돼야 한다는 게 최 연구위원 제언이다.

■자가 있을수록 ‘변동금리’ 선택

그 비율을 찾았다면 다음은 ‘방법론’이다. 숫자만 제시할 게 아니라 구체적으로 ‘어떻게’ 비율을 올리고 내릴지에 대한 방안이 필요하단 뜻이다. 이를 위해선 차입자 특성을 파악해야 한다.

최 연구위원 분석 결과 차입자 특성이 주담대 금리 선택에 유의한 영향을 미치는 것으로 나타났다. 자가를 보유하고 있을수록, 총소득·총자산·총부채가 많을수록 변동금리를 선택할 가능성이 높았다. 구체적으로 자가를 가지고 있었을 때 변동금리 선택 확률은 3.4%p 올랐다. 총소득, 총자산, 총부채가 한 분위 증가할 땐 후자가 각각 2.3%p, 1.5%p, 1.1%p 상승했다.

이는 경제적 여유를 가지고 있는 계층이 상대적으로 금리 변동에 따른 이자 부담의 변화를 감내할 여력이 크기 때문이라고 해석할 수 있다. 총부채의 경우 클수록 금리 변동에 민감해 변동금리를 선호하는 경향이 강했다.

다만 20대 이하에선 교육수준이 높을수록, 인플레이션 경험이 많을수록 고정금리 주담대를 선택할 가능성이 증가했다. 상대적으로 낮은 소득과 자산으로 인해 금리 변동 위험을 회피하려는 심리가 작용한 결과로 풀이된다.

공급 요인도 있다. 스프레드(고정금리-변동금리), 미래 기대금리(국고채 10년물-국고채 3년물), 주택가격 상승률 등의 영향이 컸다. 스프레드와 주택가격 상승률이 1%p 오르면 변동금리 주담대를 선택할 확률이 각각 6.5%p, 1.2%p 높아졌다. 미래 기대금리의 경우 1%p 상향 조정됐을 때 변동금리 선호가 무려 37.6%p 뛰었다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지