금융위, 상반기내 결론 낼 듯

주담대판 GA 창구 생기는 셈

불완전판매 등 부작용 우려도

주담대판 GA 창구 생기는 셈

불완전판매 등 부작용 우려도

은행권에서는 대출모집인 간의 과당경쟁 등으로 인한 불완전판매가 늘어날 수 있다는 우려가 나온다.

19일 금융권에 따르면 금융위원회는 대출모집인 1사 전속의무를 폐지하는 방안을 검토하고 있다. 지난 2023년 10월 규제개혁위원회가 1사 전속의무 폐지를 권고한 후 3년여 만이다.

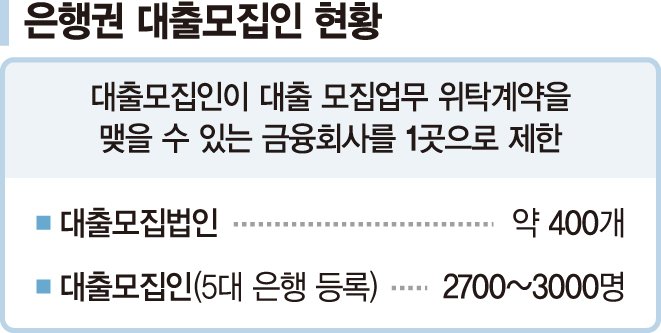

현행 '금융소비자 보호에 관한 감독 규정'에 따르면 대출모집인이 대출모집 업무 위탁계약을 맺을 수 있는 금융회사를 1개사로 제한하고 있다. 대출모집인이 1개 금융사의 대출 상품만 중개할 수 있다. 대출모집인이 수수료 수입을 늘리기 위해 소비자에게 불리한 상품을 추천하는 행태를 막자는 취지에서 도입된 규제다.

규제개혁위원회는 소비자 선택권을 확대하고, 업계 경쟁을 촉진한다는 차원에서 폐지를 권고했다. 그간 금융당국은 가계부채의 안정적 관리를 이유로 폐지를 미뤄왔지만 최근 가계대출 증가세가 둔화하면서 전속의무 폐지를 본격 들여다볼 방침이다.

5대 은행(KB국민·신한·하나·우리 NH농협)의 가계대출 잔액(13일 기준)은 764조7186억원으로, 지난달 말과 비교해 1조945억원이 줄었다. 지난해 12월(-4563억원)과 올해 1월(-1조8650억원)에 이어 3개월 연속 감소세다.

금융위 관계자는 "전속의무를 폐지하면 가계부채가 늘어날 우려가 있다. 이 부분이 진정되면 다시 검토를 해보자고 한 상황"이라며 "규제개혁위원회와 협의를 다시 시작해 상반기 안에 결론을 낼 것"이라고 전했다.

1사 전속의무가 폐지되면 금융 소비자가 여러 은행을 방문하지 않아도 된다. 그만큼 편의성이 제고될 것으로 기대된다. 다수의 보험상품을 전문적으로 비교·중개해주는 보험대리점(GA)처럼 '주택담보대출 대리점'이 탄생할 수 있다. 대출모집인 1명이 다양한 금융회사의 대출상품을 한 번에 비교·분석해 소개하면서 소비자는 본인에게 맞는 상품을 보다 편리하게 선택할 수 있다.

다만 은행권에서는 전속의무 폐지로 인한 부작용을 우려하는 목소리도 여전하다. 대출모집인에 대한 금융사의 관리·감독이 취약해지고, 불완전판매가 증가할 수 있기 때문이다.

대출모집인이 소비자의 이익보다 수수료 수입 등 모집인 자신의 이익을 우선으로 고객에게 상품을 추천할 가능성도 무시할 수 없다.

금융당국이 가계대출 규제 강화 기조를 유지하는 가운데 은행권의 가계대출 관리 난이도가 높아질 수 있다는 지적도 있다. 여러 회사 상품을 비교할 수 있게 되면서 대출금리가 낮은 은행으로 수요가 몰릴 가능성이 더욱 커진다.

한 시중은행 관계자는 "특정 은행으로 쏠리는 현상이 심화될 것으로 보인다"며 "순식간에 대출 규모가 증가할 수 있어 은행 입장에서는 모집인 대출관리 모니터링을 더 철저하게 해야 할 것"이라고 짚었다.

zoom@fnnews.com 이주미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지