소방관·오토바이운전자 등 거절

실비 가입비율 11%, 상해 17%

보험사 책임 vs 손해율 '딜레마'

실비 가입비율 11%, 상해 17%

보험사 책임 vs 손해율 '딜레마'

사회적 신분 등을 이유로 금융상품 가입을 거절하지 못하도록 한 금융소비자보호법이 시행 5주년을 맞고 있다. 하지만 위험직군들에게 보험 가입의 문턱은 여전히 높기만 하다. 10명 가운데 1~2명에게만 가입이 허락되는 형편이다.

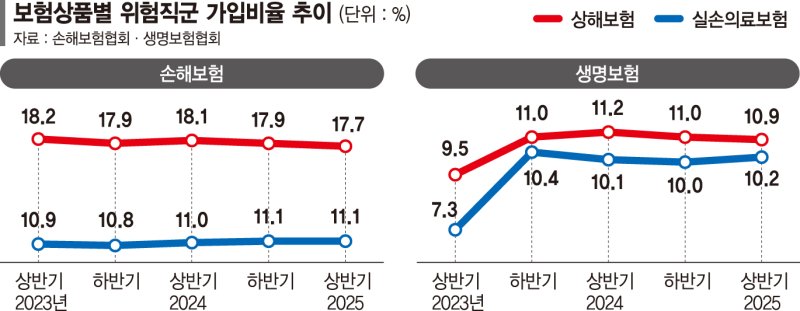

22일 손해보험협회에 따르면 지난해 상반기 15개 손해보험사 상해보험의 평균 위험직군 가입비율은 17.7%로 집계됐다. 2022년 상반기부터 2024년 하반기까지 반기별 추이를 보면 16.9%→ 17.6%→ 18.2%→ 17.9%→ 18.1%→ 17.9%로 17~18% 수준을 유지하고 있다.

해당 지표는 최근 1년간 이뤄진 전체 신계약 중 상해위험등급 3등급(보험개발원 직업등급표 기준 D·E등급) 가입자가 포함된 계약 비율을 의미한다. 소방관, 오토바이운전자, 특수병과군인 등이 대표적이다. 다만 2021년 3월 금소법 시행 전에는 100개가 넘는 거절직군을 두고 있는 보험사도 있었으나 지금은 주로 타사 보험대리점이나 보험설계사 정도만 그 대상으로 설정하고 있다.

문제는 금소법 시행 이후 보험사들이 거절직군을 아예 없애거나 그 수를 대폭 축소했음에도 위험직군 가입비율은 눈에 띄게 오르지 않았다는 점이다. 손보사 상해보험, 실손보험의 경우 금소법 시행 직전인 2020년 상반기 수치가 각각 14.8%, 8.4%였다. 이후 2~3%p 정도만 상향 조정된 셈이다.

금소법 제15조는 금융상품 또는 금융상품자문 계약 체결시 정당한 사유 없이 사회적 신분 등을 이유로 차별해서는 안 된다고 규정하고 있다. 한 보험업계 관계자는 "금소법 전후로 큰 틀에서 달라진 것은 없다"며 "보험 판매에 있어 세부적인 가이드라인이 아니기 때문에 지침 자체는 바뀌지 않았다"고 전했다.

생명보험사들이 내놓는 보험상품의 사정도 마찬가지다. 상해보험은 2023년 하반기부터 3개 반기 연속 11%대 초반을 지키다 지난해 상반기 10.9%로 떨어졌다. 실손의료보험은 2022년 상반기 5.7%에서 2023년 하반기 10%대까지 올랐으나 이후 큰 변동이 없다. 생보사가 취급하는 사망보험도 그 수치가 7~8%대에 잡혀 있다가 지난해 상반기가 돼서야 9%대로 상승했다.

다만 보험사들 입장에서 마냥 위험직군을 받을 수는 없다. 손해율 관리가 필요하기 때문이다. 실제 4세대 실손보험 기준 손해율은 지난해 3·4분기 147.9%를 가리켰다.

또 다른 보험업계 관계자는 "손해율이 계속 깎이면 재무건전성이 악화되기 때문에 회복을 위해 보험료를 높일 수밖에 없다"며 "위험직군 맞춤 상품들이 나오고 있고, 집단보험이나 할증을 통해 가입하는 경로도 마련돼 있다"고 설명했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지