이억원 금융위원장-CEO 간담회

주식 보유한도 자기자본 2배까지

중견기업에도 생산적 금융 기회

대주주 지분 한도는 단계적 축소

주식 보유한도 자기자본 2배까지

중견기업에도 생산적 금융 기회

대주주 지분 한도는 단계적 축소

이억원 금융위원장은 23일 저축은행중앙회에서 12개 저축은행 대표 및 금융감독원, 예금보험공사, 금융연구원 등 유관기관 전문가들과 간담회를 열고 이 같은 방안을 논의했다.

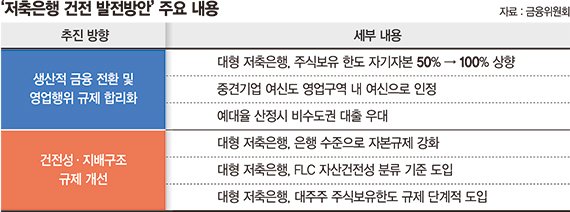

이번 방안의 핵심은 생산적 금융 전환을 확대를 위해 규제를 완화한 것이다. 우선 대형 저축은행의 유가증권 보유한도가 대폭 확대된다.

저축은행업계는 부동산 경기 부진과 대출 규제 등으로 대출영업 여건이 좋지 않은 상황에서 포트폴리오 다변화에 도움이 될 것으로 보고 있다. 현재 마땅한 수익원이 없는 영업 구조상 투자를 통해 수익을 꾀할 수 있기 때문이다. OK저축은행의 지난해 3·4분기까지 유가증권 관련 누적 수익은 약 1165억원에 달한다.

중소기업 중심이던 기업대출 범위도 중견기업으로 넓어진다. 영업구역 내 여신비율 산정시 중견기업 대출을 포함하기로 했다. 저축은행은 수도권 50%, 지방 40% 이상 영업규역 내 개인 및 중소기업 여신에 대한 의무여신비율을 유지해야 한다. 중견기업 대출도 이 실적에 포함되면 생산적 금융 역할이 확대될 것으로 기대된다.

한 저축은행 관계자는 "대출영업 환경 등이 어려워지면서 유가증권 투자는 추가적으로 수익을 낼 수 있는 영역이다. 이번에 규제가 완화돼서 긍정적인 분위기"라고 설명했다.

예대율 산정 체계를 개편해 지방 대출 확대 유도에 나선다. 비수도권 대출에는 95%의 가중치를 부여해 우대하는 반면, 수도권(서울·인천·경기) 대출에는 105%의 가중치를 적용하면서 지방 대출 유인이 높아질 전망이다.

자산 1조원 이상의 중·대형 저축은행에 대해서는 법인 및 개인사업자에 대한 신용공여 한도도 조정한다. 법인은 120억원에서 140억원으로, 개인사업자는 60억원에서 70억원으로 빌려줄 수 있는 한도가 커진다. 비수도권 차주에게는 5억~10억원의 한도가 추가 부여될 예정이다.

저축은행이 새 먹거리를 발굴할 수 있도록 영업 기회를 부여하는 방안도 마련했다. 자산 5조원 이상의 대형사에 대해서는 독자적 직불·선불전자지급수단을 취급하도록 허용할 방침이다. 현재 저축은행은 중앙회와 업무를 공동으로 하는 경우에만 전자지급수단을 취급할 수 있다.

리스크 관리 체계는 더욱 엄격히 한다. 자산 5조원 이상의 대형 저축은행에는 은행 수준의 자본 규제를 단계적으로 도입하고, 미래상환능력(FLC) 기반의 건전성 분류를 통해 충당금을 적립하도록 했다. 지배구조 규제도 손질한다. 자산 규모에 따라 대주주 지분 보유 한도를 50%→34%→15%로 단계적으로 낮추는 소유 규제를 도입하고, 대주주 적격성 심사 체계도 정비한다.

이억원 위원장은 "단기 수익에 치우친 영업 구조에서 벗어나 실물경제와 지역사회를 안정적으로 뒷받침하고, 거점 지역 단위에서 전국 단위까지 지역·서민금융기관으로서의 정체성을 확립할 수 있도록 하겠다"고 말했다.

zoom@fnnews.com 이주미 박소현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지