"삼성전자 34만원, SK하이닉스 170만원 간다"… 글로벌 IB까지 역대급 전망 내놨다

[파이낸셜뉴스] 코스피가 25일 사상 처음으로 6,000선을 돌파한 가운데 글로벌 투자은행(IB) 맥쿼리가 삼성전자와 SK하이닉스의 목표주가를 각각 34만원, 170만원으로 대폭 상향했다.

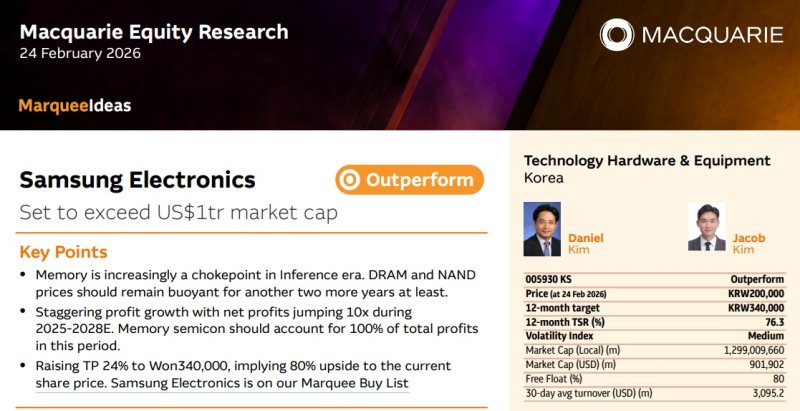

맥쿼리는 25일 보고서를 통해 "과거 중립적이었던 시각에서 메모리 공급 부족 심화에 따른 강한 긍정론으로 선회한다"고 밝혔다. 이는 지난달 초 삼성전자 24만원, SK하이닉스 112만원을 제시한 지 약 한 달 만의 상향 조정이다.

이어 "범용 D램·낸드 가격은 2026년 1분기에 두 배로 상승할 전망"이라며 연중 내내 메모리 반도체 가격 상승 모멘텀이 지속될 것으로 내다봤다.

삼성전자는 평택 P4·P5 라인을 통해 이번 메모리 업사이클의 최대 수혜를 입을 것으로 관측됐다.

맥쿼리는 삼성전자에 대해 "고객사의 재고 수준과 기술 생태계 내 역할을 고려해 출하 물량을 신중하게 배분하는 것으로 보인다"며 "향후 3년간 신규 공장을 원활하게 가동할 수 있는 기업은 삼성전자뿐"이라고 평가했다.

SK하이닉스는 글로벌 고대역폭메모리(HBM) 시장에서의 주도권을 바탕으로 실적 레버리지 효과를 극대화할 것으로 전망됐다.

맥쿼리는 AI 칩 기업들이 2027년 HBM 공급 물량에 대해 30% 이상 높은 가격을 지불해야 할 것으로 전망하며, SK하이닉스가 아시아 기업 최초로 순이익 1000억달러를 돌파할 가능성이 크다고 예측했다.

맥쿼리는 삼성전자의 올해와 내년 주당순이익(EPS) 추정치를 각각 73%, 82% 상향했으며, SK하이닉스 EPS도 올해 58%, 내년 77% 올려 잡았다. 이에 따라 삼성전자의 올해·내년 예상 주가수익비율(PER)은 각각 5.8배·3.7배, SK하이닉스는 3.6배·2.2배 수준으로 낮아졌다.

두 종목은 모두 맥쿼리증권의 최선호주(Marquee Buy List)에 포함된 상태다.

앞서 맥쿼리증권은 작년 말 보고서에서 2026년 삼성전자와 SK하이닉스가 코스피 상승을 주도할 것이라며 코스피 목표 지수를 6000으로 제시한 바 있다.

한편 25일 코스피는 전장보다 114.22포인트(1.91%) 상승한 6,083.86에 장을 마쳤다. 삼성전자는 전일 대비 2%(4000원) 오른 20만4000원으로, SK하이닉스는 1.49%(1만5000원) 오른 102만원으로 거래를 마감했다.

sms@fnnews.com 성민서 기자

기자 정보