관련종목▶

[파이낸셜뉴스] 교보증권은 3일 현대차가 엔비디아의 자율주행 솔루션 ‘알파마요’ 프로젝트의 수혜를 받을 수 있을 거라고 기대하며 목표주가를 기존 65만원에서 90만원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

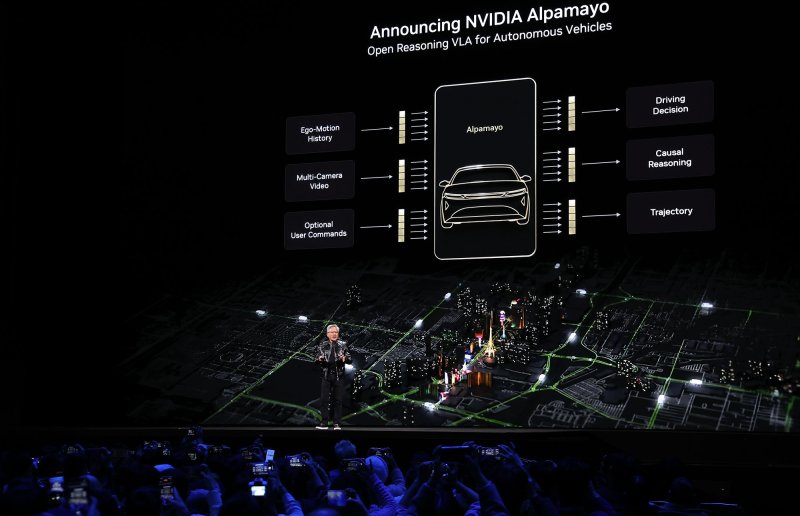

김광식 교보증권 연구원은 “엔비디아의 알파마요 출시를 통해 전통 글로벌 완성차 제조사(OEM)의 전반적인 리레이팅이 이뤄질 것”이라며 “특히 현대차의 차별적인 수혜가 전망된다”고 밝혔다.

전통 OEM 업체들이 신흥 업체 대비 자율주행 관련 기술적 열위가 이어지는 상황에서 엔비디아의 알파마요는 매력적인 선택지로 작용할 것이라는 분석이다. 현대차의 경우 로보틱스 사업도 적극 전개하고 있기 때문에, 엔비디아의 협력 파트너로 선정될 가능성이 크다.

김 연구원은 “현 시점에서 알파마요를 적극 도입할 수 있는 OEM은 이미 엔비디아 공급망 내 있는 업체로 제한될 가능성이 높다”며 “또 확장성 측면에서 우선 고려 대상은 판매량 성장과 로보틱스 등으로의 확장 여지가 큰 곳일 수 있는데, 현대차와 도요타가 우선 협력 파트너로 부상할 여지가 있다”고 내다봤다.

yimsh0214@fnnews.com 임상혁 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지