"조선·전력기기 쌍끌이 실적이 견인"

그룹 EBIT, 3조→6조 '2배 넘게' 폭증…HD현대중공업은 3배 급증

HD현대미포 합병 시너지..수주잔고 점유율 5.9%, 글로벌 1위 격차 더 벌렸다

부채비율 53.3%→49.0%…자금조달 유리한 고지 확보

그룹 EBIT, 3조→6조 '2배 넘게' 폭증…HD현대중공업은 3배 급증

HD현대미포 합병 시너지..수주잔고 점유율 5.9%, 글로벌 1위 격차 더 벌렸다

부채비율 53.3%→49.0%…자금조달 유리한 고지 확보

[파이낸셜뉴스] HD현대그룹의 핵심 계열사들이 신용등급 일제 상향이라는 '트리플 업그레이드'를 달성했다. 조선과 전력기기 부문의 폭발적 실적 개선이 시장의 신뢰를 끌어올린 결과다. 향후 자금조달 비용 절감과 투자 여력 확대라는 선순환 구조가 본격화될 전망이다.

정기선 HD현대 회장 취임 이후 그룹 전반의 사업 및 재무 체질이 근본적으로 개선됐음을 시장이 공식적으로 인정한 것으로 해석된다. 2025년 11월 NICE신용평가가 등급전망을 '안정적'에서 '긍정적'으로 높인 지 약 4개월 만에 실제 등급 상향이 이루어졌다.

HD현대그룹, EBIT 3조→6.1조..영업이익률 8.5% '역대급'

24일 NICE신용평가는 이날 HD현대의 장·단기 신용등급을 'A+/Positive·A2+'에서 'AA-/Stable·A1'로, HD현대중공업과 HD현대일렉트릭의 장기신용등급을 각각 'A+/Positive'에서 'AA-/Stable'로 상향 조정했다.

'AA-' 등급은 원리금 지급능력이 '매우 우수'한 수준으로, 기존 'A+' 대비 한 단계 높다. 이번 상향으로 HD현대그룹 핵심 3사가 동시에 'AA급' 반열에 올라서면서, 향후 회사채 발행 등 자금조달에서 한층 유리한 고지를 점할 수 있게 됐다.

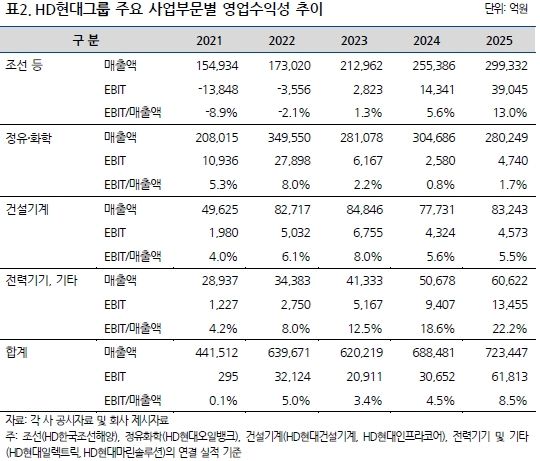

이번 등급 상향의 핵심 배경은 그룹 전반의 이익창출력이 폭발적으로 개선된 데 있다. HD현대그룹의 EBIT(세금 전 이익)은 2024년 3조652억원에서 2025년 6조1813억원으로 2배 넘게 급증했다. 그룹 영업이익률도 4.5%에서 8.5%로 뛰었다.

부문별로 보면 그룹 내 사업 비중이 가장 큰 조선 부문이 실적 개선을 주도했다. 조선 부문 EBIT는 2024년 1조4341억원에서 2025년 3조9045억원으로 2.7배 증가했다. 영업이익률은 5.6%에서 13.0%로 급등했다. 건조 공정상 병목이 해소된 이후 고선가 물량의 매출이 안정적으로 인식된 데 따른 것이다.

전력기기 부문(HD현대일렉트릭, HD현대마린솔루션)도 같은 기간 EBIT이 9407억원에서 1조3455억원으로 늘었다. 같은 기간 영업이익률은 18.6%에서 22.2%로 상승했다. 미국·중동 등에서 마진이 높은 초고압 제품 수주가 증가하면서 매우 우수한 수익성을 시현했다. 저조한 실적을 보이던 정유 부문(HD현대오일뱅크)도 2025년 하반기 흑자 전환에 성공하며 EBIT이 2580억원에서 4740억원으로 회복됐다.

실적 개선은 재무구조 개선으로 이어지고 있다. HD현대의 별도 기준 부채비율은 2024년 53.3%에서 2025년 49.0%로 낮아졌다. 총차입금도 2조9665억원에서 2조7602억원으로 줄었다.

연결 기준으로 봐도 그룹의 재무 체력은 한층 강화됐다. 연결 부채비율은 180.0%에서 159.4%로, 순차입금의존도는 15.2%에서 7.1%로 크게 하락했다. 특히 순차입금이 2024년 11조2494억원에서 2025년 5조5758억원으로 절반 이하로 줄어든 점이 눈에 띈다. 조선 및 전력기기 부문이 개선된 영업현금흐름을 바탕으로 차입 규모를 큰 폭으로 감축해 순현금 기조를 강화한 결과다.

별도 차원에서는 HD현대마린솔루션 상장과 주요 계열사 지분의 시장 가치 상승에 따라 재무적 융통성이 제고된 점도 긍정적이다. 실제로 HD현대는 보유 중인 HD현대일렉트릭 지분을 대상으로 2024년 11월 교환사채 2650억원을 무이자 조건으로 조달한 바 있다.

HD현대重, EBIT 약 3배 급증

이번 등급 상향에서 가장 눈에 띄는 변화는 HD현대중공업이다. HD현대중공업의 EBIT는 2024년 7025억원에서 2025년 2조427억원으로 약 3배 급증했다. 영업이익률도 4.9%에서 11.6%로 대폭 개선됐다. EBITDA 역시 1조47억원에서 2조3712억원으로 2.4배 늘었다.

NICE신용평가의 박현준 수석연구원은 "해양 부문의 수주 공백에 따른 고정비 부담과 공정 안정화 비용이 발생했으나, 2024년 들어 내·외작 공정상 병목 감소를 바탕으로 잔고 내 저마진 물량의 인도가 대부분 이루어지면서 2025년 영업실적이 큰 폭으로 개선됐다"고 분석했다.

특히 HD현대중공업은 오랜 업력 및 우수한 제작역량을 보유하고 있는 가운데, HD현대미포와의 합병(2025년 12월)을 통해 시장 지배력을 한 단계 끌어올렸다. 2026년 2월 현재 수주잔고(CGT) 점유율이 5.9%(HD현대미포 잔고 합산 기준)로 상승하면서, 2위(4.8%)와의 격차를 1.1%p로 확대했다. 명실상부 글로벌 1위의 시장 지배력이 더욱 공고해진 셈이다.

수주잔고(진행 기준)는 2025년말 현재 56조3813억원으로, 연간 매출 대비 약 3.2배에 달하는 제작물량을 확보하고 있다. 조선 부문만 놓고 보면 수주잔고가 44조3502억원으로 매출 대비 3.6배 수준이어서, 중단기적으로 안정적인 사업기반이 유지될 전망이다.

재무구조 개선도 두드러진다. 2024년 이후 개선된 현금흐름을 바탕으로 약 2.5조원의 차입 상환이 이루어졌다. 총차입금이 2023년 3조1580억원에서 2025년 6768억원으로 급감했고, 순차입금은 2조1268억원에서 -2조8544억원(순현금 상태)으로 전환됐다. 차입금의존도도 18.4%에서 2.6%로 떨어졌다.

향후 전망도 밝다. 2026년부터는 고선가 물량 중심의 매출 구성(2023년 이후 수주분 97%)이 본격화될 것으로 예상된다. 해양 부문에서도 2023년 이후 수주한 신규 공사의 매출에 따라 고정비 부담이 완화될 전망이다.

신조선가 지수는 2026년 2월 현재 182.1pt로, 2025년 이후 신조 둔화에 따라 완만한 하락세를 보이고 있으나 과거 10년 평균 대비 약 29% 높은 수준이 유지되고 있다. HD현대중공업의 잔고 내 비중이 높은 LNG선(174k), 컨테이너선(13-14k) 역시 2021년 이후 각각 34%, 50%에 가까운 선가 상승률을 기록하며 수주 잔고의 질적 개선이 이루어지고 있다.

다만, 확대된 수주잔고에 대한 공정이 진행되면서 운전자금 부담이 당분간 높은 수준을 유지할 것으로 보인다. 안벽 효율화, 친환경 연료 엔진 및 자율운항 선박 개발 등의 CAPEX 자금소요도 예정돼 있다. 그러나 NICE신용평가는 "사업실적의 개선세와 함께, 잔금 비중이 높은 상선 프로젝트의 인도 물량이 증가하는 점 등을 고려하면 영업현금흐름을 통해 추가적인 차입 감축이 가능할 것"이라고 전망했다.

다각화된 HD현대그룹 포트폴리오 제 역할 시작했다

함께 등급이 상향된 HD현대일렉트릭의 실적도 인상적이다. 2025년 매출액 4조795억원, EBIT 9953억원을 기록했으며, 영업이익률은 24.4%에 달했다. 2021년(영업이익률 0.5%) 대비 눈에 띄는 도약이다. 수주잔고도 2021년 1조9166억원에서 2025년 9조4234억원으로 약 5배 늘었다. 북미 지역의 전력기기 초과 수요가 지속되면서 변압기 수출단가도 지속 상승 중이다. KITA 발표 기준 변압기 수출단가는 2021년 1분기 8177달러/t에서 2025년 4분기 1만2219달러/t으로 올랐다. 부채비율은 134.6%로 안정적이며, 순차입금은 -7095억원(순현금 상태)을 기록했다.

이번 등급 상승으로 조선·전력기기 쌍끌이 호실적에 정유 부문의 흑자 전환까지 더해지며, 그룹의 다각화된 사업 포트폴리오가 비로소 제 역할을 하기 시작했다는 평가가 나온다. 'AA-' 등급 확보로 HD현대그룹은 회사채 시장에서 보다 낮은 금리로 자금을 조달할 수 있게 됐다. 이는 친환경 선박 기술 개발, 글로벌 생산기지 확충 등 대규모 투자 수요에 대한 재원 확보 측면에서 중요한 의미를 지닌다.

박현준 NICE신용평가 수석연구원은 "그룹 내 사업 비중이 높은 조선 부문에서 고선가 물량 중심의 매출 구성이 중단기 유지되는 한편, 친환경 엔진 수요 증가 등을 바탕으로 높은 수익성을 시현할 전망"이라며 "전력기기 또한 시장 내 초과수요에 따라 수주단가가 지속적으로 상승하면서 잔고 내 고마진 물량이 크게 증가하고 있어, 그룹의 이익창출력이 중단기적으로 우수한 수준을 유지할 것"이라고 분석했다.

ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지