■한국은행 3월 금융안정 상황 점검■

한은은 26일 발표한 ‘금융안정 상황’에 중동 사태와 그로 인한 자산 충격 발생 시 금융시스템에 미치는 영향을 향후 2년 시계에서 비관과 심각 2가지로 나눠 실시한 스트레스 테스트 결과를 담았다.

비관 시나리오는 중동 지역 지정학적 리스크 등으로 주식 등 금융자산과 원화 가치가 일시적으로 동반 급락하는 상황을 반영했다.

심각 시나리오는 중동 상황 장기화로 유가가 러·우 전쟁 때보다 높은 수준을 3개 분기 지속하는 예외적 상황으로 설정했다. 원자재 가격이 뛰고 실물경제 부진이 나타나는 등 글로벌 금융위기에 준하는 극심한 환경을 조성했다.

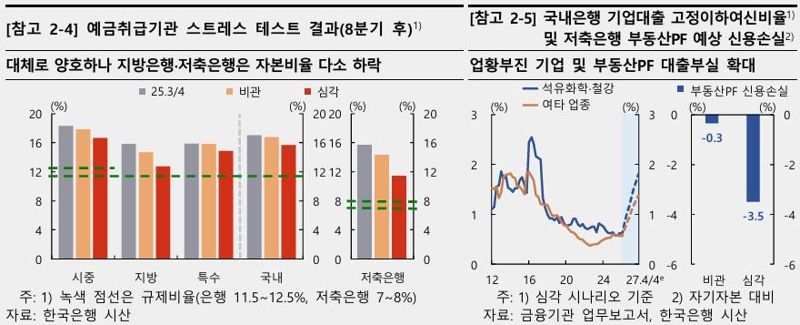

테스트 결과 금융시스템 신용공급 여력을 결정하는 예금취급기관 자본비율은 두 시나리오에서 모두 하락했다.

특히 심각 시나리오에서 그 폭이 컸다. 양극화 리스크도 부각되면서 석유화학·철강 등 취약 업종을 중심으로 국내은행의 기업대출 고정이하여신비율이 뛰는 흐름이 감지됐다. 고정이하여신은 정상, 요주의보다 아래인 ‘고정’, ‘회수의문’, ‘추정손실’ 등 세 단계 대출을 묶어 이르는 말로 흔히 부실채권으로 불린다.

한은 관계자는 “일부 지방은행과 저축은행에서는 지방 부동산 가격 하락, 부동산 프로젝트파이낸싱(PF) 사업성 악화 등에 따라 자본비율 하락이 더 크게 나타났다”고 짚었다. 다만 규제비율(은행 11.5~12.5%, 저축은행 7~8%) 밑으로 내려가는 등의 문제는 발생하지 않는 만큼 전체적으로 양호한다는 판단을 내렸다.

한은 관계자는 “증권사는 시장손실에 따른 자본비율 하락이 대형사를 중심으로 두드러졌으나 여전히 높은 자본비율을 유지했다”며 “상대적으로 자산·부채 듀레이션 차이가 크지 않은 보험사는 시장금리 변동에 따른 자산 평가손실이 부채 평가이익에 의해 상쇄되며 K-ICS 비율 영향이 제한적이었다”고 분석했다.

글로벌 자산자격 조정이 유동성에 미치는 영향도 측정해본 결과 심각 시나리오에서 증권사 평균 유동성확보비율은 113%, 보험사는 321%였다. 비관 시나리오 기준으로는 각각 182%, 665%로 모두 100%를 넘었다.

한은 관계자는 “금융시스템 복원력은 대체로 양호한 상태를 유지했지만 가계·기업·부동산 등 부문별 양극화가 심화된 구조적 환경에선 지정학적 리스크, 자산가격 조정과 같은 복합적 대외 충격이 특정 취약부문에 집중되며 금융기관 자산건전성이 예상보다 큰 하방 압력을 받을 수 있다”며 “중동 상황 악화, 국제 원자재 가격 변동성 확대 등이 시스템 리스크로 전이되지 않도록 모니터링 해야 할 것”이라고 지적했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지