관련종목▶

제조업 1분기 실적 희비

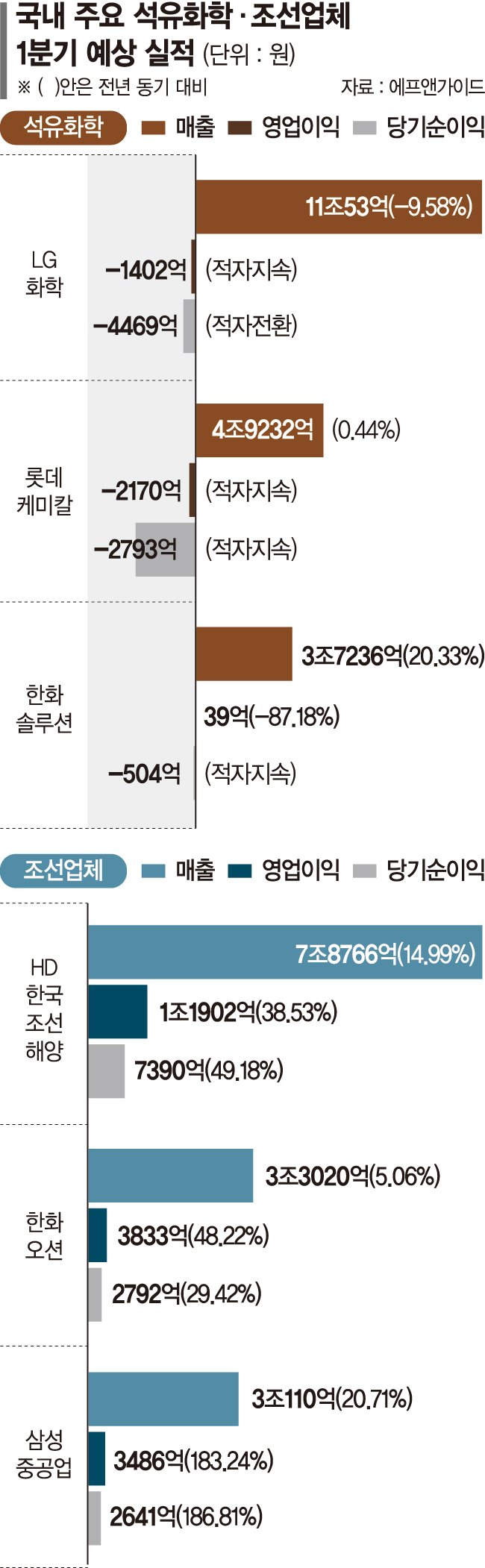

6일 금융정보업체 에프앤가이드에 따르면 LG화학은 올해 1·4분기 1402억원의 영업손실을 기록할 것으로 추정된다. 전년 동기 4470억원의 영업이익에서 적자로 돌아서는 것이다. 롯데케미칼도 2170억원 수준의 영업손실이 예상되며, 한화솔루션도 영업이익이 전년 대비 87.2% 감소한 39억원에 그칠 것으로 전망된다.

전쟁 초기만 해도 업계에서는 호르무즈 해협 봉쇄에 따른 공급 차질로 제품 가격 상승을 통해 실적 방어가 가능할 것이라는 기대가 나왔다. 그러나 실제 시장은 '물량'이 좌우하는 방향으로 흘렀다. 나프타 가격 급등과 수급 불안이 겹치며 원료 확보 자체가 어려워졌고, 일부 업체는 가동률을 낮추며 생산을 줄이고 있다.

산업통상부 원자재가격정보에 따르면 나프타 가격은 지난 2일 기준 t당 1127달러로, 전쟁 발발 직전인 지난달 27일(t당 640달러) 대비 두 배 가까이 상승했다. 시장조사업체 ICIS에 따르면 국내 나프타분해시설(NCC) 가동률은 지난달 말 기준 55%에 그쳤다.

문제는 이러한 충격이 단기에 그치지 않을 수 있다는 점이다. 전쟁이 종료되더라도 고가에 들여온 나프타 재고가 남아 있는 상황에서 가격이 하락할 경우 재고평가손실이 발생할 가능성이 크다.

이와 달리 조선업은 뚜렷한 회복세를 보이고 있다. 같은 기간 국내 조선 '빅3'(HD한국조선해양·한화오션·삼성중공업)는 매출 14조996억원, 영업이익 1조9221억원으로 각각 13.6%, 54.9% 증가할 것으로 전망된다. 액화천연가스(LNG) 운반선과 초대형 원유운반선(VLCC) 등 고부가 선종 중심의 선별 수주 전략이 실적 개선을 이끌고 있다는 분석이다.

신조선가 상승과 안정적인 수주 잔고도 업황을 뒷받침하고 있다. 클락슨 신조선가 지수는 180선을 웃돌며 호황 국면을 이어가고 있으며, LNG선 발주 확대와 친환경 규제 강화 흐름 속에서 중장기 수요도 견조할 것으로 전망된다.

업계 관계자는 "석유화학은 원료 수급과 가격 변동성에 직격탄을 맞은 반면 조선은 고부가 수주 전략이 본격적으로 성과를 내고 있다"며 "같은 제조업 내에서도 업종별 실적 격차가 크게 벌어지는 상황"이라고 말했다.

solidkjy@fnnews.com 구자윤 김동호 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지