금감원, 민간임대주택 매매예약금 대출 주의보

금융감독원은 13일 "매매예약금은 사인 간 계약에 근거하는 것으로 임대보증금에 해당되지 않고, 이 때문에 사고가 발생해도 법적으로 보호받을 수 없다"며 소비자경보를 발령했다.

매매예약금은 민간임대주택 사업자가 임차인과 임대차계약을 하면서 '의무임대기간이 지나면 분양권을 주겠다'는 조건으로 미리 납입을 권유하는 돈이다.

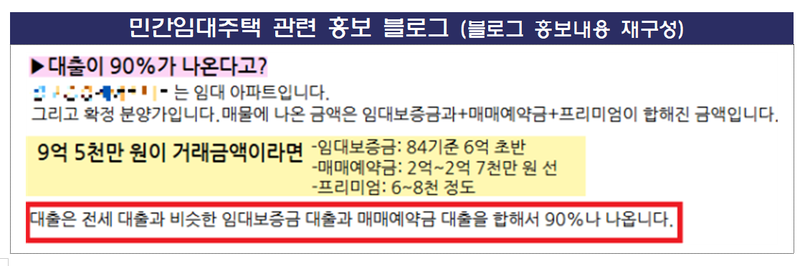

금감원은 특히 블로그와 사회관계망서비스(SNS) 등에서 매매예약금에 대해 금융사의 전세대출 등을 이용해 납부할 수 있다는 확인되지 않은 내용을 홍보하는 사례가 있으니 각별한 주의해야 한다고 강조했다. 전세대출로 매매예약금을 납부할 수 있다거나 대출이 90%까지 나온다는 식으로 과도한 레버리지를 부추기는 홍보가 이뤄지고 있다는 지적이다.

금감원은 매매예약금의 경우 관련 법상 근거가 없는 '이면 약정'으로 제도적 보호를 받지 못한다고 설명했다. 임대보증금이 아니기 때문에 임대차보호법상 우선변제권이 인정되지 않고, 전세보증금 반환보증 대상에도 포함되지 않는다. 이에 임대사업자가 파산할 경우 사실상 회수가 어렵다는 지적이다. 또 분양전환 시점에 주택담보대출로 전환할 때 큰 금액을 일시에 상환해야 할 수도 있다.

금감원은 "매매예약금은 임대보증금과 전혀 다른 성격의 자금"이라며 "대출이 많이 나온다는 이유로 매매예약 계약을 권유하는 홍보에 주의해야 한다"고 강조했다.

zoom@fnnews.com 이주미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지