대외부문의 구조적 변화가 환율에 미치는 영향

경상수지 흑자여도 원·달러 환율 상승 압력

순대외자산국 전환으로 거주자 자본유출입 영향력↑

대외자산 상당 부분이 공공에서 민간으로 이전

경상수지 흑자여도 원·달러 환율 상승 압력

순대외자산국 전환으로 거주자 자본유출입 영향력↑

대외자산 상당 부분이 공공에서 민간으로 이전

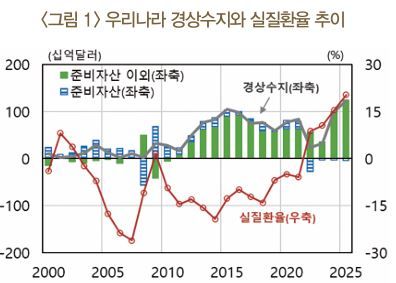

한국은행은 17일 발표한 '우리나라 대외부문의 구조적 변화가 환율에 미치는 영향'에서 지난 2014년 3·4분기 대외순채무국에서 순대외자산국으로 전환된 것을 기점으로 경상수지 흑자가 안정적으로 유지됨에도 실질환율이 상승세를 보이는 모습이 관찰된다.

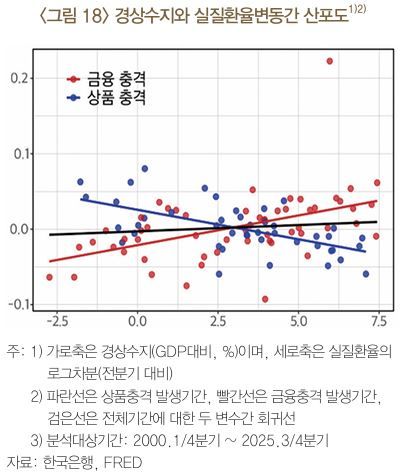

한은 분석 결과 2015년 이후엔 자본유출에 따른 환율이 상승하는 '양(+)의 금융충격' 중요성이 보다 커진 것으로 확인됐다.

여타 선진국보다 민감하게 반응하기도 했다. 우리나라 회귀계수는 0.65였는데 미국과 일본은 각각 0.07, 0.38% 정도였다. 동일한 금융충격에도 통화 가치가 더 크게 절하된다는 의미다.

이 같은 현상은 환율에 대한 거주자 영향력이 세지고 자본 순유출이 확대됐기 때문으로, 특히 한은은 2023년 2·4분기 이후 그 경향이 강화되고 있다고 판단했다. 실제 지난해 1230억달러라는 사상 최대 흑자 기록을 세웠음에도 환율은 연말 1480원까지 뛰었다.

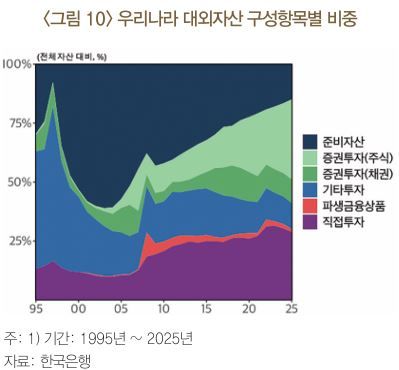

대외자산 축적의 주체가 공공부문에서 민간으로 이동한 점도 경상수지 흑자가 나도 환율을 오르게 되는 구조를 정착시킨 배경이다. 지난해 기준 전체 대외자산에서 중앙은행 준비자산 비중은 14.9%인 방면 증권투자 비율은 44.1%(주식 34.0%, 채권 10.1%)를 가리켰다. 또 2020~2024년 중 우리나라 전체 순저축 383조원 중 69.4%에 해당하는 266조원을 가계 부문이 차지했다.

김지현 한은 국제국 국제금융연구팀 과장은 "민간 중심의 대외자산 축정이 확대되면서 금융계정을 통한 자본유출이 실질환율과 경상수지에 미치는 영향이 커졌다"며 "거주자의 해외자산 선호 증가로 환율이 상승하고 그에 따른 상대가격 조정 및 국내흡수 축소 등으로 경상수지 흑자를 초래할 수 있다"고 설명했다.

사실 이 같은 대외자산 구성은 선진국 형태에 가깝다. 선진국 대외자산 중 증권투자 비중은 38.7%, 신흥국은 15.6%다. 한국은 선진국 평균보다도 5.4%p 높은 셈이다. 그 중에서도 2024년 기준 대외 주식투자 대상 중 67.7%가 미국이다. 선진국 평균(29.5%)의 약 2.3배다.

김 과장은 "외환시장 수급에도 비거주자 영향은 과거에 비해 상대적으로 약화됐고 국내 민간 부문의 자본유출입은 보다 중요한 역할을 하게 됐다"며 "해외자산 선호 등 금융충격은 자본유출과 자국통화 가치 절하를 유발하고 이는 경상수지 흑자를 키울 수 있다"고 짚었다. 이 모습이 두드러진 대표적 시기가 2008년 글로벌 금융위기와 2025년 해외증권투자 급증이었다.

또 그는 "2000년 이후 원·달러 실질환율 변동의 80% 이상은 금융충격에 기인한다"며 "금융충격의 대부분은 저축수요 충격보단 달러자산 수요 충격"이라고 말했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지