印 수입시장서 中 점유율 20% 아래로 하락

K-소비재 진입 적기...수출 유망 품목 23개

한류 노출시 14~21% 높은 가격에도 소비

"권역·품목별 차별화된 맞춤형 전략 필요"

K-소비재 진입 적기...수출 유망 품목 23개

한류 노출시 14~21% 높은 가격에도 소비

"권역·품목별 차별화된 맞춤형 전략 필요"

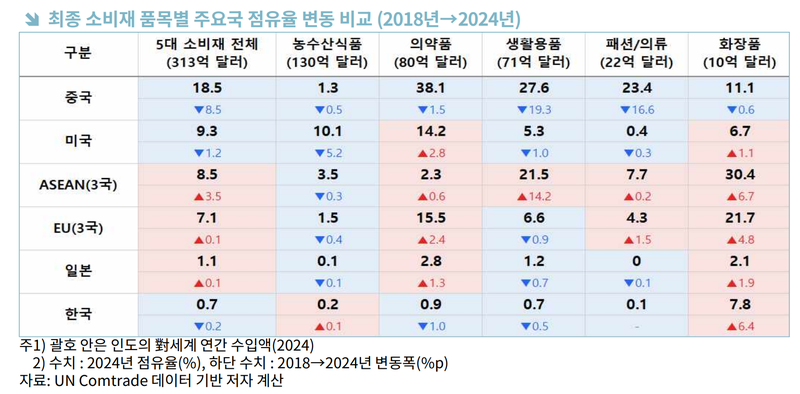

20일 한국무역협회 국제무역통상연구원이 발표한 '인도 5억 중산층 공략 보고서'에 따르면 인도의 소비재 수입시장은 2018년 586억달러에서 2024년 856억달러로 성장했다. 인도의 최종 소비재 수입시장도 같은 기간 197억달러에서 313억달러로 연평균 8.0% 상승했다.

반면 중국의 점유율은 27.1%에서 18.5%로 하락한 것으로 나타났다. 이에 무협은 인도 수입시장의 재편이 진행 중인 현재 시점이 K-소비재의 인도 시장 진입 적기라고 분석했다.

보고서에 따르면 인도 최종 소비재 수입 시장에서 한국 제품 점유율은 2018년 1.0%에서 2024년 0.7%로 낮아졌다. 수출 자체는 늘었으나 일부 품목을 제외하면 인도 전체 시장의 성장 속도를 따라가지 못하고 적절히 대응하지 못했다는 것이 무협의 설명이다.

보고서는 한국 소비재의 글로벌 경쟁력과 인도 시장 내 경쟁력을 교차 분석해 대(對)인도 수출 유망 품목 23개를 도출했다. 기초화장품·선크림, 라면, 인스턴트 커피, 쌀가루, 김, 냉동어류 등이 인도 침투가 유망한 소비재로 꼽혔다.

한국 제품에 대한 인도 중산층의 반응도 긍정적이다. 무협이 인도 델리, 뭄바이, 벵갈루루 등 3대 도시권 중산층 1200명을 대상으로 한 설문에서 K-소비재 품목별 인지율은 최대 89.9%에 달했고, 구매 경험자 만족도도 89∼92%로 나타났다. 이에 더해 한류 콘텐츠에 노출된 소비자는 비노출 소비자보다 최대 지불 의향이 14∼21% 높아 K-프리미엄 효과도 확인됐다.

다만 높은 인지도와 호감이 반복 구매로 이어지지는 않았다. 구매 경험이 선호·지속 이용으로 전환되는 비율은 20∼40%대에 머물렀다. 가격 부담과 접근성 부족, 가품 유통 우려가 공통된 제약 요인으로 지목됐다.

보고서는 인도 시장에서 필요한 것은 단순한 브랜드 인지도 제고가 아니라 소비자가 '쉽게 접할 수 있는 제품'으로 자리 잡는 것이라고 강조했다. 예를 들어 화장품은 프리미엄 브랜드 안착, 농수산식품은 채식 인증과 소포장 중심 현지화, 패션·의류는 한류 연계 틈새시장 공략 등 전략이 인도 시장 진출에 도움이 된다는 분석이다. 생활용품의 경우 퀵커머스 기반 접근성 확대, 의약품은 건강기능식품·이너뷰티 중심 우회 진입이 필요하다고 봤다.

이준명 무협 수석연구원은 "2027년으로 예상되는 EU-인도 자유무역협정(FTA) 발효와 중국 점유율의 하락세를 고려할 때 지금이 인도 소비재 시장 진입의 최적기"라며 "'알려진 브랜드'를 넘어 '쉽게 접할 수 있는 브랜드'로 K-소비재를 전환하는 것이 핵심 과제"라고 강조했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지