(서울=뉴스1) 손엄지 기자 = 실적 시즌을 앞두고 국내 증시가 강세 흐름을 이어가고 있다. 중동 전쟁 리스크가 이어지는 가운데서도 기업 실적 기대감이 투자심리를 지지하며 지수를 끌어올리는 모습이다. 국내외 증권사들도 국내 상장사의 이익 성장세에 주목하고 있다.

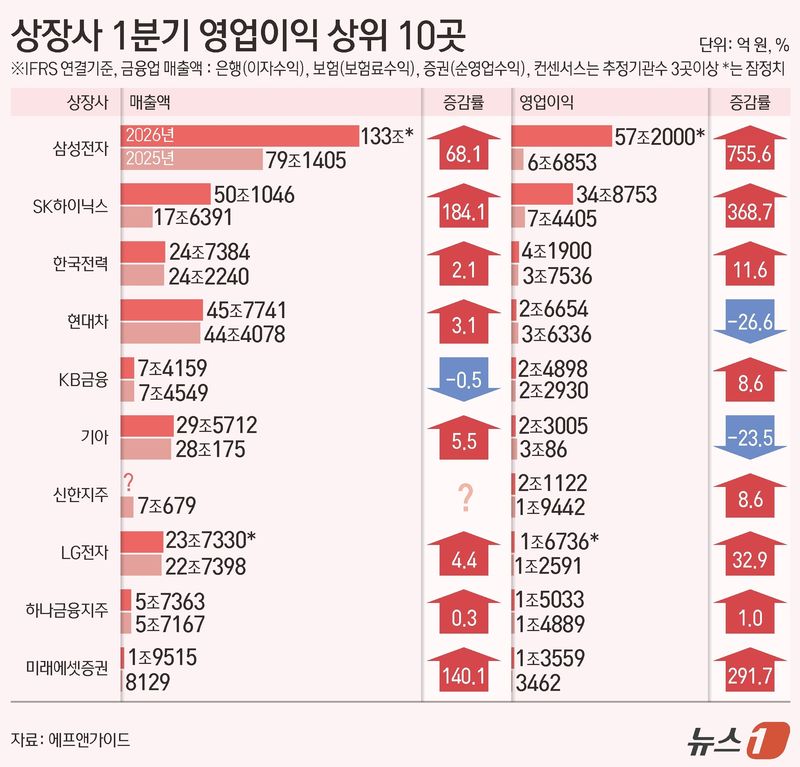

21일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 추정치를 제시한 상장사 270곳의 1분기 영업이익 전망치는 146조 8642억 원으로 집계됐다. 전년 동기(59조6844억 원) 대비 146.1% 증가한 규모다.

23일 SK하이닉스 실적 발표 주목

이번 주 본격적인 실적 시즌이 시작된다. 오는 23일에는 SK하이닉스(000660), 현대차(005380), 삼성SDS(018260), KB금융지주(105560), 신한지주(055550), 24일에는 현대모비스(012330), 현대로템(064350) 등이 잇따라 성적표를 내놓는다.

시장의 관심은 단연 SK하이닉스다. SK하이닉스의 1분기 영업이익 전망치는 34조8753억 원으로 전년 대비 368.7% 급증할 것으로 예상된다. 이에 힘입어 주가도 연일 사상 최고가를 경신하고 있다.

현대차의 1분기 영업이익은 2조 6654억 원으로 전년 대비 26.6% 감소할 것으로 전망된다. 관세와 환율 부담이 실적 변수로 작용한 영향이다. 현대차 주가는 지난 2월 27일 68만 7000원까지 올랐지만 현재는 50만 원대에서 횡보하고 있다.

S&P500 이익 18.7% 오를 때 코스피 157.6% 는다

대형 반도체주를 제외한 상장사들의 실적 개선 기대도 적지 않다. 골드만삭스는 삼성전자와 SK하이닉스를 제외한 국내 상장사들의 이익 역시 견조한 성장세를 보일 것으로 전망하며 코스피 8000선 가능성을 제시했다.

골드만삭스는 "반도체 업종의 이익 개선이 두드러지는 가운데 나머지 시장 역시 48% 수준의 견조한 이익 성장세가 예상된다"고 말했다.

실제 에프앤가이드 집계에서도 상장사 270곳의 1분기 영업이익 전망치에서 삼성전자와 SK하이닉스를 제외할 경우에도 전년 대비 약 20% 증가하는 것으로 나타났다.

한지영 키움증권 연구원은 "코스피는 SK하이닉스, 현대차, HD현대중공업 등 국내 주도주의 실적 발표 영향을 받으며 전고점 돌파를 시도할 가능성이 높다"며 "다만 실적 발표 이후 '셀 온'(Sell-on·호재에도 주가가 하락하는 현상) 물량 출회 여부에는 유의해야 한다"고 말했다.

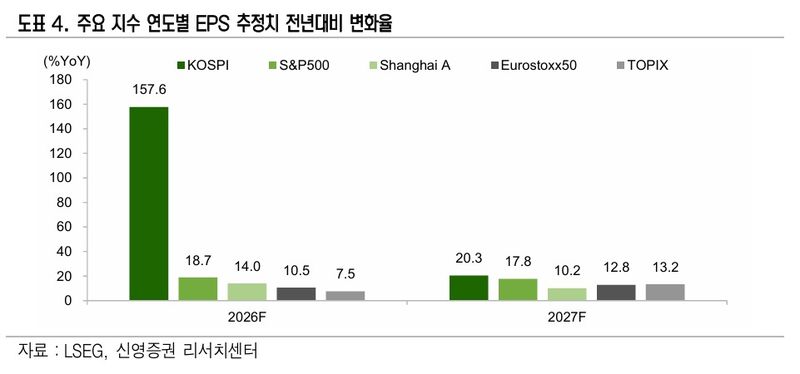

이상연 신영증권 연구원은 "지수 레벨 부담은 존재하지만 글로벌 주요국 대비 국내 증시의 주당순이익(EPS) 추정치 상향 폭이 압도적으로 크다는 점이 이를 상쇄하는 핵심 근거"라고 분석했다.

실제 올해 예상 실적 기준 S&P500의 EPS는 전년 대비 18.7% 늘었지만, 코스피는 157.6% 늘어나는 것으로 나타났다. 2027년 역시 주요국 지수 대비 코스피의 EPS 성장률이 높다.

이 연구원은 "최근 이익 컨센서스 흐름을 보면 한국은 주요국 대비 가장 빠른 속도로 상향 조정이 이뤄지고 있다"며 "국내 증시가 단순한 밸류에이션 확장이 아니라 이익이 주도하는 상승 국면에 진입했음을 보여준다"고 말했다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지