월 최대 50만원 납입 가능

3년 내 최대 2000만원대 목돈 마련

3년 내 최대 2000만원대 목돈 마련

금융위원회는 이 같은 내용의 청년미래적금 상품을 출시해 연 2회(6·12월) 신규가입자를 모집할 계획이라고 23일 밝혔다.

청년미래적금의 가입 대상은 만 19~34세 이하다. 월 최대 50만원까지 납입할 수 있고 만기는 3년이다.

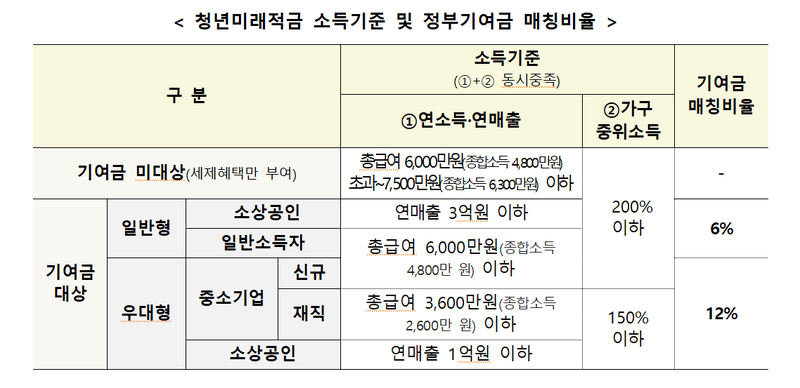

일반형은 총급여 6000만원 이하거나 연매출 3억원 이하 소상공인 중 중위소득 200% 이하를 대상으로 한다. 매월 납입금의 6%를 정부기여금으로 지급한다. 우대형은 총급여 3600만원 이하의 중소기업 재직자 또는 연매출 1억원 이하 소상공인 중 가구 중위소득 150% 이하가 대상이다. 일반형 소득기준을 충족하면서 지난해 처음 취업해 중소기업에 재직 중인 청년도 포함된다. 매월 납입금의 12%가 정부기여금으로 지급된다.

총급여 6000만원 초과~ 7500만원(종합소득 4800만원~6300만원) 이하인 경우에는 이자소득세 비과세 혜택만 제공된다.

병역 이행자의 경우 복무기간(최대 6년)을 연령 산정에서 제외한다. 예를 들어 현재 35세라도 병역을 2년간 이행했다면 33세로 간주된다. 소득·매출은 국세청 소득 확정시기를 감안해 전년도 소득·매출액을 기준으로 심사할 예정이다.

청년도약계좌와 중복 가입할 수는 없지만 기존 청년도약계좌를 특별중도해지한 뒤 청년미래적금으로 갈아탈 수 있다. 갈아타기는 6월 최초 가입 기간에만 가능하다.

청년미래적금의 금리는 추후 발표할 예정이다. 양재훈 금융위 청년정책과장은 "청년도약계좌 최대 금리가 6% 정도로 책정됐는데 이를 적용할 경우 미래적금은 일반형의 경우 단리로 12%짜리 적금에 가입하는 효과가 있고, 우대형은 17% 정도 적금에 가입하는 효과가 있다"고 설명했다.

단순 계산할 경우 일반형 가입자는 3년간 1800만원을 납입하면 정부기여금 108만원과 이자 174만원을 더해 약 2082만원을 수령할 수 있다. 우대형은 기여금 216만원과 이자 181만원을 포함해 약 2197만원을 받을 수 있다.

3년 안에 중도해지하면 원칙적으로 정부기여금 및 세제 혜택은 받을 수 없다. 사망·해외이주·퇴직·폐업·질병 등 불가피한 사유가 있는 경우에는 특별중도해지를 허용해 기여금 및 세제 혜택을 유지할 수 있다. 결혼이나 출산 사유로는 허용하지 않기로 했다.

zoom@fnnews.com 이주미 박소현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지