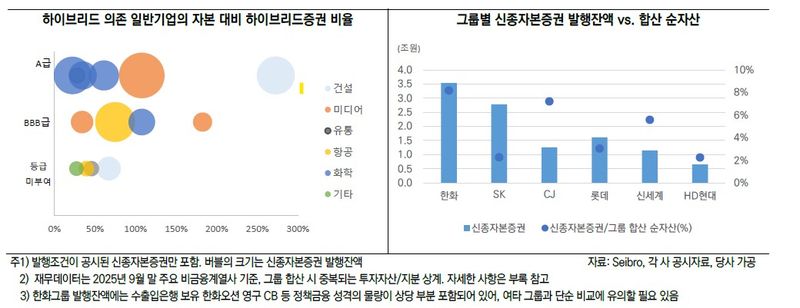

24일 한국신용평가가 발표한 '하이브리드증권 2.0, 자본인가 부채인가' 보고서에 따르면 한화·SK그룹의 신종자본증권 발행잔액은 각각 2조원을 웃도는 것으로 집계됐다. CJ·롯데·신세계그룹도 1조원 이상을 기록했고, HD현대그룹은 1조원 미만 수준으로 나타났다.

문제는 만기 구조다.

정혁진 한신평 연구원은 "정책금융 성격의 발행과 초우량 계열사 발행분을 제외하면 대부분 그룹에서 5년 이내 실질 만기도래 물량 비중이 높다"며 "신세계·롯데·CJ는 단기간 내 차환 수요가 연속적으로 발생할 가능성이 크다"고 짚었다.

스텝업 금리도 부담 요인이다. 주요 그룹 계열사가 발행한 신종자본증권의 스텝업 금리 수준은 대체로 1.0~2.5%포인트로 높게 형성됐다. 여기에 배당을 하면 이자도 지급해야 하는 '디비던드 푸셔' 조항 등이 포함된 경우가 많아 이자지급 재량도 제한적이라는 평가다.

하이브리드증권은 회계상 자본으로 인정된다. 유상증자와 달리 지분 희석 없이 자본확충 효과를 낼 수 있어 대기업집단과 일반기업의 활용이 늘고 있다. 다만 스텝업, 콜옵션, 차환 관행이 결합되면 장기 자본이라기보다 일정 시점에 상환·차환 부담이 돌아오는 부채성 조달에 가까워진다.

정 연구원은 "단기화된 실질 만기와 이자지급 자율성 제한 등을 고려할 때 그룹사들이 발행한 하이브리드증권의 자본인정비율은 대체로 높지 않다"고 평가했다.

일반기업의 부담은 더 두드러진다. 한신평이 하이브리드증권 의존도가 높은 15개 기업을 분석한 결과, 이들 기업은 건설·미디어·유통·화학 등 업황 부진 산업에 주로 분포했다. 자기자본 대비 하이브리드증권 비중은 20~300%에 달했다. 일부 기업은 신종자본증권을 제외하면 완전자본잠식 상태에 해당하는 것으로 나타났다.

발행조건도 녹록지 않다. 일반기업 신종자본증권의 스텝업 금리 인상폭은 대체로 1.5~3.0%포인트 수준이다. 특히 BBB급 기업은 2026년, A급 기업은 2027년에 스텝업 기일이 집중돼 차환 리스크가 커질 수 있다.

금융지주도 예외는 아니다. 2025년 말 연결기준 자본 대비 신종자본증권 비중은 우리금융지주 13.5%, 농협금융지주 12.5%, 신한금융지주 11.4%, 하나금융지주 10.9%, KB금융지주 9.8%로 집계됐다. 신종자본증권이 규제자본 관리 수단으로 자리 잡았지만, 콜옵션 도래 시점에는 자본비율뿐 아니라 자본의 질을 함께 봐야 한다는 지적이다.

그는 "하이브리드증권 활용도가 높은 업체일수록 표면적인 부채비율 또는 자기자본비율 개선만으로 재무안정성이 높아졌다고 보기 어렵다"며 "해당 증권이 실제 재무완충력을 얼마나 제공하는지, 향후 상환·차환 부담으로 전이될 가능성이 있는지를 함께 점검해야 한다"고 밝혔다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지