박스권 갇힌 삼성바이오·셀트리온

R&D 비중 큰 만큼 외부 자금 중요

임상·기술 중심 기업엔 타격 더 커

코스피가 7000선을 돌파하며 국내 증시가 강세 흐름을 이어가고 있지만, 바이오 업계의 체감 온도는 확연히 다르다. 지수 상승을 이끄는 자금이 반도체와 인공지능(AI) 업종으로 집중되면서 바이오 종목들은 상대적으로 소외되는 흐름이 뚜렷해지고 있다는 분석이다.

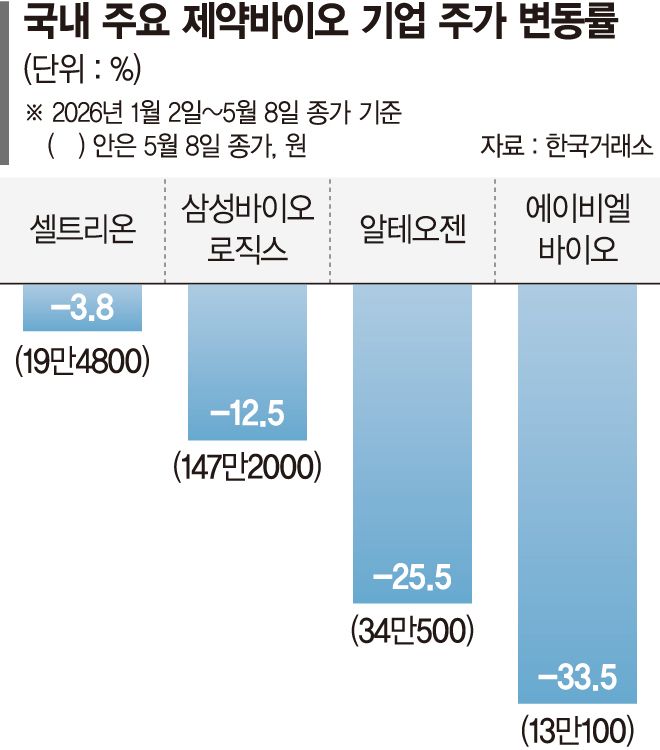

11일 업계에 따르면 삼성바이오로직스는 최근 140만~150만원대 중반 구간에서 등락을 반복하고 있다. 연초와 비교하면 12% 이상 낮은 수준이다. 셀트리온도 2026년 1·4분기 역대급 실적에도 불구하고 19만~20만원 초반대 박스권에 머물러 있다.

이 같은 흐름은 단순한 수급 문제를 넘어 바이오 산업의 자금 구조와도 맞물려 있다는 분석이다. 바이오 기업은 연구개발(R&D) 중심 산업으로 외부 자금 의존도가 높다. 최근과 같이 업종으로의 자금 유입이 둔화될 경우 투자 여력 자체가 위축될 가능성이 크다는 지적이다. 실제로 주가 부진은 유상증자나 전환사채 발행 시 기업가치 희석 부담을 키우고 자금조달 조건을 악화시키는 요인으로 작용한다.

시가총액 하락은 글로벌 제약사와의 기술이전 협상에서도 변수로 작용할 수 있다. 선급금이나 마일스톤 규모 협상에서 불리하게 작용할 수 있어, 단순한 주가 문제를 넘어 사업 확장에도 영향을 줄 수 있다는 평가다. 여기에 금리 부담이 이어지는 상황에서 벤처투자까지 보수적으로 변하면서, 초기 단계 바이오 기업들의 자금 확보는 더욱 어려워지고 있다.

이 같은 영향은 기업별로 차이를 보인다. 삼성바이오로직스처럼 안정적인 현금흐름을 확보한 위탁생산개발(CDMO) 기업이나 셀트리온처럼 상업화된 제품 기반 매출을 보유한 기업은 상대적으로 투자 여력이 유지된다. 반면 임상 단계 중심 기업이나 기술이전 의존도가 높은 기업은 시장 환경 변화에 더 크게 영향을 받는 구조다.

결과적으로 바이오 업종은 '전반적 침체'라기보다 '양극화 심화' 국면에 진입했다는 분석이다. 다만, 중장기 성장성에 대한 기대는 여전히 유효하다. 비만·대사질환 치료제를 비롯해 항체약물접합체(ADC), 세포·유전자치료제, 알츠하이머 치료제 등 글로벌 시장에서 성장성이 부각되는 분야에서는 대형 기술수출과 글로벌 제약사와의 협업 가능성이 꾸준히 제기되고 있다. 업계 관계자는 바이오 역시 임상 성과의 상업화 가능성과 수익성이 입증되는 시점에서 자금이 다시 유입될 수 있을 것"이라고 내다봤다.

wonder@fnnews.com 정상희 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지