"30% 손해 봐도 지금 받을래요"…은퇴자들이 미래의 돈을 당겨쓰는 이유 [은퇴자 X의 설계]

퇴직연금 평균 수령액 1833만원…"나눠봤자 월 16만원, 차라리 대출 갚겠다"

!["30% 손해 봐도 지금 받을래요"…은퇴자들이 미래의 돈을 당겨쓰는 이유 [은퇴자 X의 설계]](https://image.fnnews.com/resource/media/image/2025/09/11/202509111507257955_l.jpg)

[파이낸셜뉴스] "이해할 수가 없다. 기다리면 돈을 더 준다는데. 믿을 수 없는 대상도 아니고." "오죽하면 한번에 찾겠냐. 모르는 것도 아닐텐데. 사정이 있겠지."

지난해 퇴직연금을 처음 받은 사람 10명 중 8명 이상이 일시금으로 찾아간 것에 대한 반응이다.

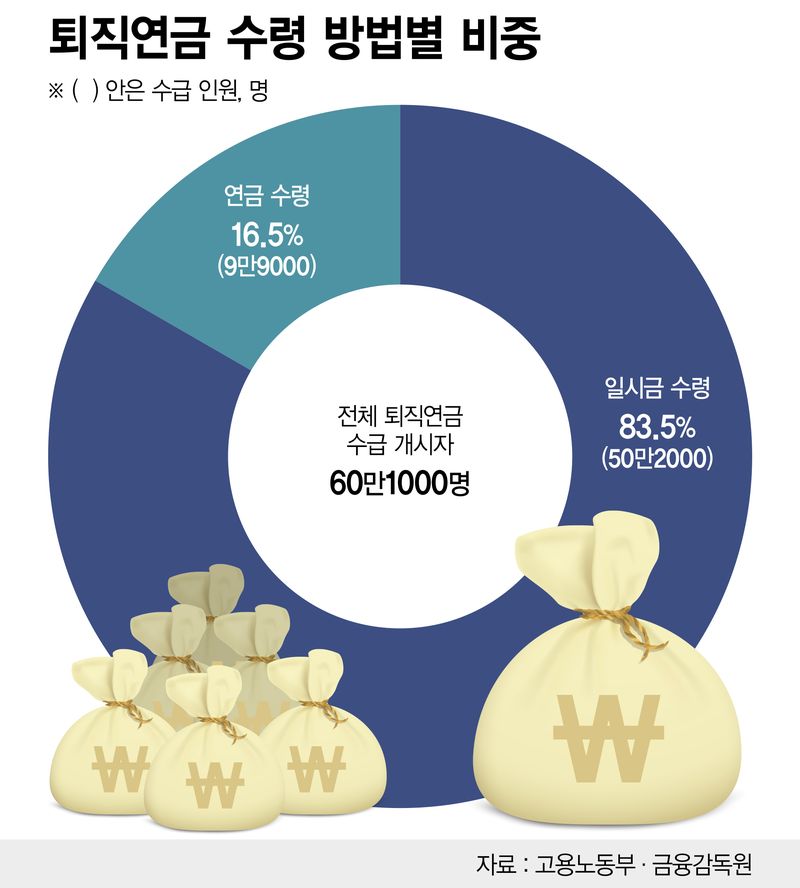

고용노동부와 금융감독원 등에 따르면 2025년 퇴직연금 수급을 개시한 사람은 60만1000명, 그 가운데 50만2000명이 일시금을 선택했다. 83.5%다. 연금 형태로 받은 사람은 9만9000명, 16.5%에 그쳤다.

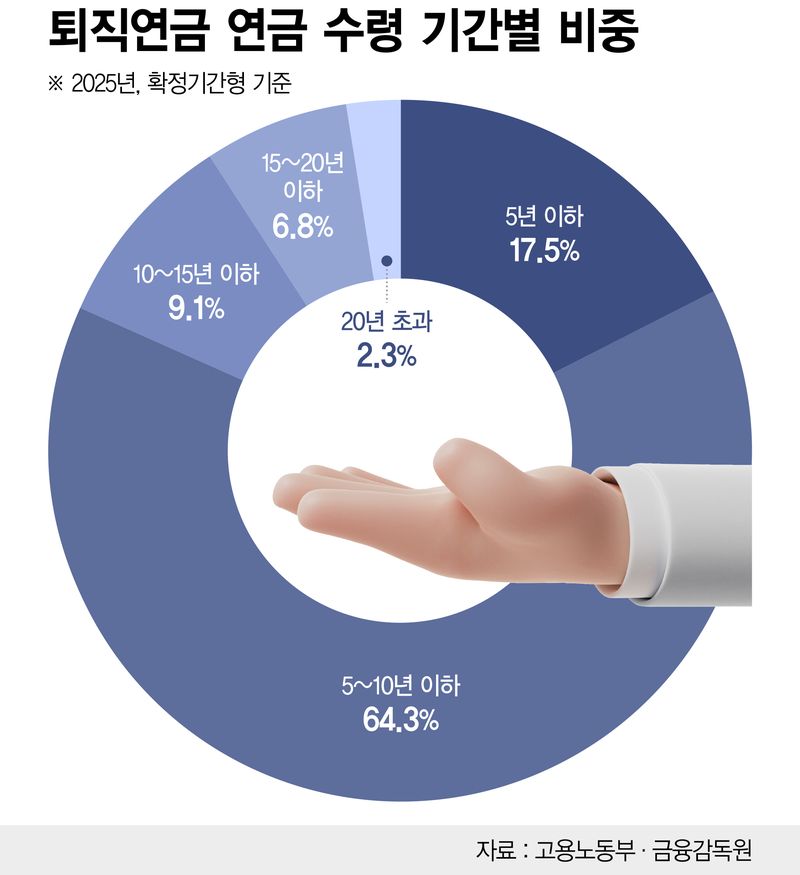

연금을 선택한 사람들도 짧게 받았다. 연금 수급자의 82%가 수령 기간을 10년 이하로 설정했다. 5년 이하가 17.5%, 5년에서 10년 사이가 64.3%였다. 20년을 넘겨 장기 수령을 선택한 사람은 2.3%에 불과했다.

정부는 퇴직연금을 한 번에 찾아가지 않고 연금으로 길게 나눠 받을수록 세금을 깎아준다.

퇴직금 1억원에 20년 근속인 직장인이라면 일시금으로 받을 때 퇴직소득세(지방소득세 포함)가 약 120만원가량 나온다. 이 퇴직금을 개인형퇴직연금(IRP) 계좌에 넣어두고 만 55세 이후 연금 형태로 나누어 받으면 세금 감면 혜택을 받는다.

수령 1년 차부터 10년 차까지는 퇴직소득세의 30%를 감면받아 세금이 약 84만원으로 줄어들고, 분할 수령 기간이 길어져 11년 차를 넘어서면 감면율이 40%까지 확대되어 세금 부담은 더 낮아진다. 오는 11월부터는 21년 차 이후 인출분에 대해서는 감면율이 50%로 확대된다.

계산만 놓고 보면 답은 명확하다. 한 번에 찾지 않고 연금으로 길게 나눠 받을수록 유리하다. 그런데도 10명 중 8명 이상은 일시금을 택했다.

겉으로 보면 이해하기 힘들지만 나름 이유가 있다. 일시금을 선택한 사람들이 세금 계산을 못 해서가 아니다.

고용노동부와 금융감독원에 따르면 지난 2024년 퇴직연금을 일시금으로 수령한 계좌의 평균 금액은 1833만원에 불과하다. 반면 연금 수령 계좌 평균은 1억4891만원이다. 8배 이상 차이가 난다. 결국 적립금 규모가 큰 계좌는 연금으로 남았고 작은 계좌는 일시금으로 빠져나갔다.

이에 수급 개시 계좌 중 연금수령 비율은 지난 2022년 7.1%에서 2023년 10.4%, 2024년 13.0% 수준으로 낮았지만 금액을 기준으로는 2022년 41.9%에서 2023년 49.7%, 2024년 57.0%, 2025년에는 61.6%까지 확대됐다.

퇴직연금을 일시금으로 받는 이유는 또 있다.

퇴직소득세는 일반 근로소득세와 달리 기본 공제가 크다. 세법 개정으로 공제 규모가 커지면서 근속 10년이면 근속연수공제만 1500만원, 근속 20년이면 4000만원이 기본 공제된다.

즉, 1833만원짜리 계좌는 공제를 빼고 나면 과세표준이 0원에 수렴한다. 애초에 내야 할 세금이 사실상 없다는 뜻이다. 정부가 연금 수령 시 세금을 30~40% 깎아준다고 홍보해도, 깎아줄 세금 자체가 없는 소액 계좌 보유자들에게 그 혜택은 처음부터 와닿지 않는 숫자다.

1833만원을 10년에 나눠 받으면 한 달에 약 15만7000원이다. 절세 혜택도 크지 않은데 10년, 20년에 걸쳐 매달 몇만~십몇만원을 쪼개 받겠다고 결심하기는 쉽지 않다. 은퇴자 입장에서는 '세금 몇만원 아끼는 것보다 지금 당장 급한 대출부터 갚겠다'는 판단이 나올 수밖에 없는 구조다.

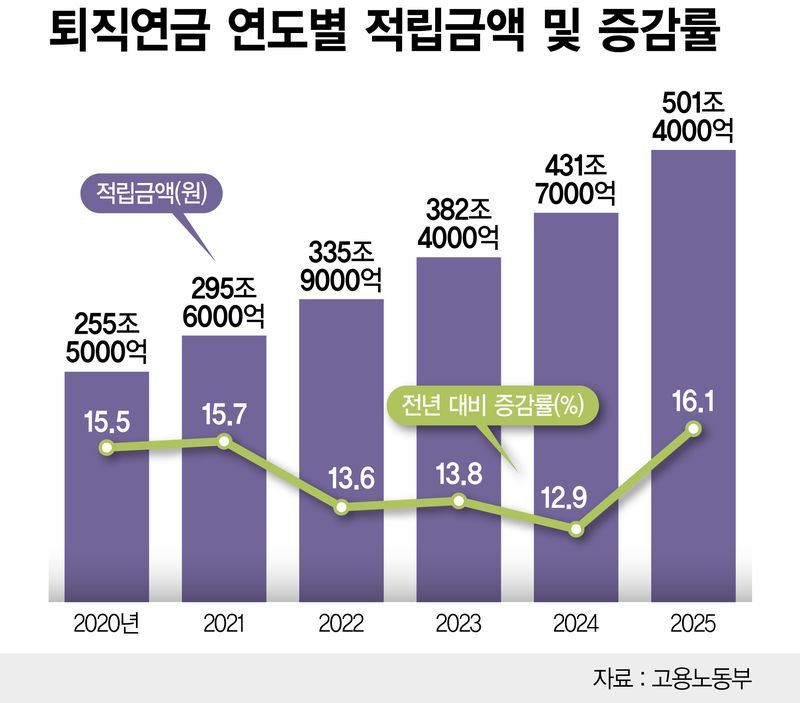

퇴직연금 제도는 2005년 도입됐다. 지금 은퇴하는 50~60대 상당수는 직장생활 대부분을 과거 퇴직금 제도 아래에서 보냈다. 퇴직연금에 20~30년을 꾸준히 적립한 세대가 아니다. 국내 퇴직연금 적립금은 2010년 29조원 수준에서 2025년 말 501조4000억원 규모로 늘었다. 시장은 커졌지만 지금 막 퇴직하는 세대는 그 성장의 초입에 직장을 다닌 사람들이다.

중간에 새는 구멍도 많았다. 이직할 때마다 IRP 계좌를 해지해 일시금을 먼저 쓴 경우가 적지 않다. 자녀 학비, 내 집 마련, 결혼 비용을 이유로 중간정산을 받은 경우도 마찬가지다. 한국의 퇴직연금은 아직 미국 401(k)처럼 수십 년 장기 투자로 키운 노후자산이라기보다 퇴직금의 연장선에 가깝다는 분석이 나온다.

NH투자증권 100세시대연구소 김진웅 연구위원은 "2024년 6만7000명이 중도인출을 하는 등 퇴직연금 중도인출은 여전히 많이 발생하고 있다"면서 "여전히 퇴직연금이 위기 시 활용이 가능한 비상금, 준(準)유동자산으로 인식되는 상황이 많은 것 같다"고 설명했다. 이어 "특히 인출 사유로는 역시 주택 구입이 절반으로 가장 큰 비중을 차지한다"라면서 "아직은 퇴직연금제도가 '노후소득보장'과 현실적 역할인 '생애전반 안전자산' 사이에서 긴장관계에 놓여 있는 것으로 보인다"고 말했다.

돈이 적은 것만이 문제가 아니다. 퇴직 직후 생계를 이어갈 소득이 없다는 것도 문제다.

법정 정년은 60세다. 그런데 국민연금 수급 개시 연령은 현재 63세이고 앞으로 65세까지 단계적으로 늦춰진다. 퇴직과 연금 수급 사이에 최소 3년, 길게는 5년의 소득 공백 구간이 생긴다.

이 공백이 얼마나 큰지는 숫자로 드러난다.

지난 2023년 국민연금 수급 개시 연령이 만 62세에서 63세로 높아졌다. 기다리면 받을 수 있다고 생각했던 1961년생들이 1년을 더 기다려야 하는 상황이 됐다. 그해 상반기 조기수령 신청자는 6만3855명이었다. 불과 반년 만에 전년도 전체 신규 수급자 수(5만9314명)를 넘어섰다.

퇴직연금도 같은 맥락에서 읽힌다. 국민연금이 나오기 전까지 버텨야 할 공백기가 있는데, 그 기간을 넘길 소득원이 없으면 퇴직연금을 꺼낼 수밖에 없다.

퇴직하면 지출이 줄어들 것이라는 기대는 종종 빗나간다.

건강보험료가 대표적이다. 직장에 다닐 때는 회사가 보험료의 절반을 부담했고 소득에만 보험료가 붙었다. 지역가입자가 되면 전액이 본인 부담으로 바뀐다. 보유한 부동산과 금융자산에도 보험료가 산정된다. 소득은 끊겼는데 고정 지출이 오히려 늘어나는 구조다.

2022년 9월 건강보험료 부과체계 개편으로 피부양자 소득 기준이 연 3400만원에서 2000만원 이하로 강화됐다. 국회 보건복지위원회가 건강보험공단에서 받은 자료에 따르면 이 기준 강화로 2022년 9월부터 2025년 2월까지 피부양자에서 탈락해 지역가입자로 전환된 인원은 31만4474명이었다.

서울 노원구에 사는 서정호 씨(59·가명)는 지난해 회사를 나왔다. 퇴직 전까지만 해도 퇴직연금은 길게 나눠 받고 국민연금은 최대한 늦게 받을 생각이었다. 퇴직 후 석 달이 지나자 계획이 흔들리기 시작했다.

아들의 전세보증금 요청이 들어왔고 주택담보대출 이자는 매달 통장을 비워갔다. 거기에 지역가입자 전환 후 건강보험료까지 예상보다 크게 나왔다.

결국 퇴직연금을 일시금으로 찾았다. 국민연금 조기수령도 고민 중이다. 서 씨는 "늦게 타면 더 많이 받는다는 걸 왜 모르겠냐"면서 "그런데 퇴직하고 보니 먼 미래보다 다음 달 카드값이랑 건보료가 먼저 보이더라"고 말했다.

자녀 독립 비용, 주택담보대출 상환, 부모 부양이 겹치는 시기라면 퇴직 직후 현금 수요는 예상보다 훨씬 크다. 연금으로 나눠 받겠다는 계획은 이런 현실 앞에서 흔들린다.

정부는 세제 혜택 강화와 함께 장기 수령 유도 정책도 확대하고 있다. 퇴직연금을 연금으로 받는 사람들도 조금씩 늘고 있다.

그러나 여전히 많은 은퇴자들에게 어려운 문제는 은퇴 직후의 급한 불을 끄는 일이다. 퇴직연금을 일시금으로 꺼내 쓰고, 국민연금을 앞당겨 받으면 당장의 생활비와 대출 부담은 해결할 수 있다.

정년은 빨라지고 연금은 늦어지는 시대. 많은 은퇴자들은 지금 미래의 돈을 앞당겨 쓰며 그 공백기를 버티고 있다.

kkskim@fnnews.com 김기석 기자