대출 규제·건전성 관리 강화 여파

3월 기준 수신잔액 100兆 밑돌아

증시 활황에 자금 이동 압력 커져

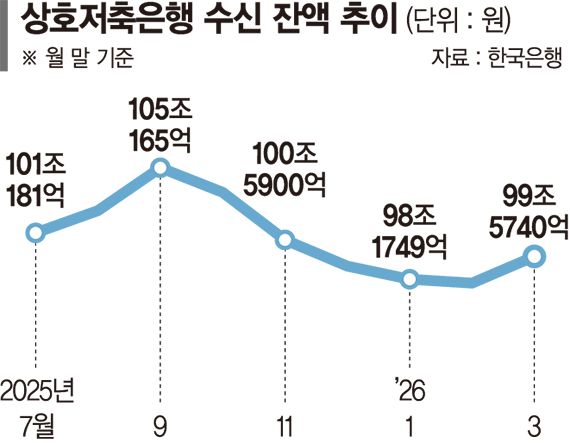

26일 한국은행에 따르면 상호저축은행의 수신잔액은 올해 3월 말 기준 99조5740억원으로 집계됐다. 지난해 말 98조9787억원으로 100조원을 밑돈 뒤 좀처럼 100조원 선을 넘어서지 못하고 있다.

그 배경에는 '본업 부진'이 자리 잡고 있다.

대출을 늘리기 어려운 만큼 높은 금리를 주고 수신을 적극적으로 끌어올릴 유인도 약해졌다. 특히 지난해 6·27 가계대출 규제로 연소득 1배수 이내로 신용대출 한도를 제한하는 조치에 민간 중금리대출이 포함되면서 저축은행 업권의 여신영업은 한층 위축됐다.

저축은행권 관계자는 "실적이 상대적으로 괜찮은 저축은행도 대출 이자수익보다 유가증권 운용이나 거래 수익이 뒷받침된 경우가 많다"며 "중금리대출 규제나 가계대출 규제가 풀려야 본업에서 성과를 낼 수 있는데 현 구조에서는 수신을 많이 받아도 운용처가 제한적"이라고 설명했다.

증시로의 머니무브 우려도 확대되고 있다. 이날 코스피지수는 장중 8131.15까지 오르며 다시 사상 최고치를 찍었다. 지난해 말과 비교하면 90% 이상 올랐다. 증시 기대수익률이 높아지면서 만기가 돌아온 저축은행 정기예금이 재예치되지 않고 증권계좌나 파킹통장 등 대기성 자금으로 이동할 가능성이 높아진 것이다.

저축은행 업계에서는 당장 예금이 대규모로 해지돼 증시로 빠져나가는 단계는 아닌 것으로 판단하고 있다. 기존 저축은행 고객의 상당수가 안정적인 이자수익을 선호하는 '보수적' 성향을 갖고 있어서다. 다만 공모주 청약이나 증시 이벤트가 있을 때 단기 자금 이동이 발생하고, 만기 예금 일부가 정기예금으로 바로 돌아오지 않는 흐름은 이어지는 분위기다.

이 때문에 저축은행권의 고민은 더 복잡해진 상황이다. 수신을 방어하려면 예금금리를 올려야 하지만 본업의 수익성이 약한 상황에서는 조달비용만 키울 수 있다. 반대로 수신 방어에 소극적으로 대응하면 향후 대출 수요가 회복될 때 성장 기반이 약해질 수 있다.

저축은행 업계 관계자는 "저축은행은 대출이 나가야 수신을 받을 이유도 생기는데 지금은 여신과 수신을 함께 줄이며 버티는 흐름"이라며 "저축은행을 찾는 고객 상당수는 주택 구입보다 부족한 생활자금이나 자영업자 운영자금 수요가 많다. 하지만 현행 규제 아래서는 이 같은 수요를 받아주기도 쉽지 않다"고 말했다.

coddy@fnnews.com 예병정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지