은행·보험 5000만원 이하

저축은행·상호·여전 3000만원 이하 先적용

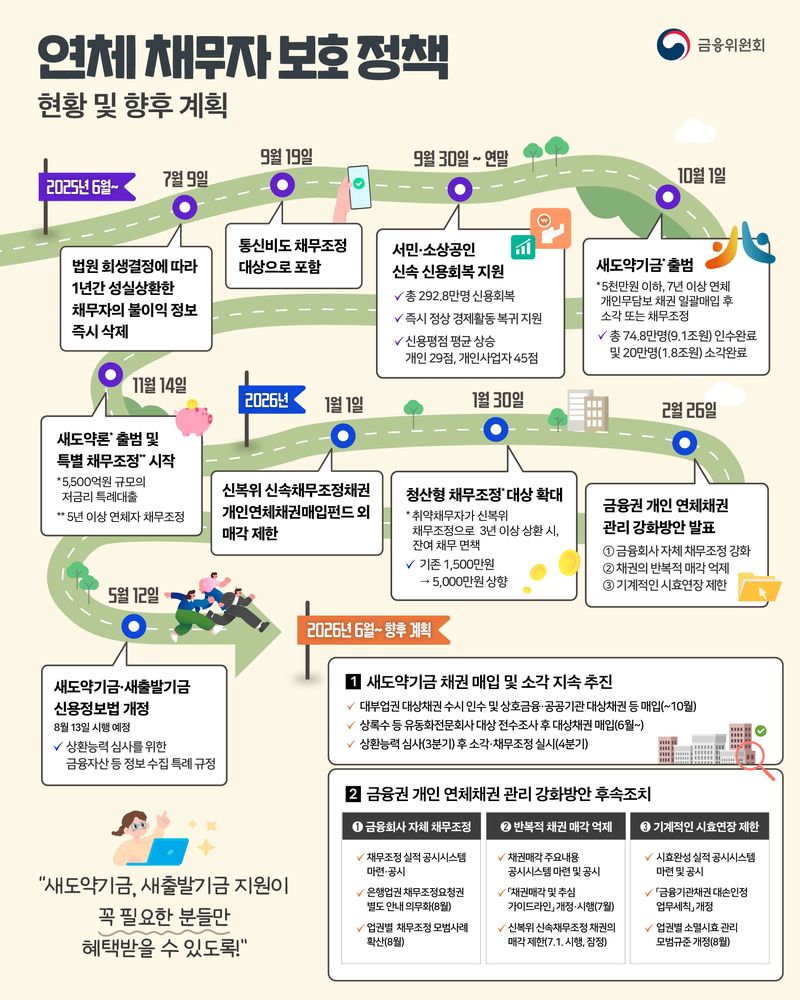

[파이낸셜뉴스] 앞으로 금융회사가 개인 연체채권을 손실로 인정받아 세제 혜택을 받으려면 소멸시효 도래 시 시효를 완성해야 한다. 장기 연체로 회수 가능성이 희박한 채권 시효를 연장하면서 장기 추심을 이어가는 금융회사의 관행을 차단하겠다는 취지로, 금융당국이 제도 정비에 나섰다.

금융당국은 10일 금융회사가 상각한 개인 무담보 연체채권(이하 연체채권)의 소멸시효가 처음 돌아오는 시점에 시효를 완성하는 조건으로 세제혜택(대손인정)을 받는다는 내용으로 관련 규정 개정을 사전예고했다.

다만 금융권 건전성 관리 부담을 감안해 적용대상은 우선 은행·보험은 5000만원 이하, 저축은행·상호·여전 등은 3000만원 이하의 연체채권으로 정하고 운영경과에 따라 적용대상을 추후 점진적으로 확대할 예정이다.

개정안 핵심은 금융회사가 상각한 개인 무담보 연체채권에 대해 소멸시효가 처음 도래하는 시점(연체 후 5년)에 시효를 완성하는 것을 조건으로 세제 혜택(대손인정)을 받을 수 있도록 한 것이다.

세법상 '못 받게 된 빚'에 대한 대손인정은 소멸시효가 완성되는 등 '정말로 받을 수 없다'는 것이 확정된 시점에 주는 것이 원칙이다.

다만 금융회사는 예외적으로 연체채권을 추정손실로 분류(통상 연체 최소 6개월 이후)한 뒤 금감원에 대손인정을 신청해 승인을 받게 되면 시효가 완성되기 전이라도 세제 혜택을 받았다.

이렇게 '못 받을 빚'으로 분류해 세제 혜택을 받은 뒤에도 소멸시효를 연장하면서 빚 독촉과 회수를 계속할 수 있었기 때문에 소멸시효를 완성할 유인이 크지 않았다는 게 금융당국 판단이다.

이에 금융당국은 "이번 개정안은 이 점을 바로잡아 최초 소멸시효(연체 5년 이후) 도래시 연체채권의 소멸시효를 완성하는 것을 조건으로 세제혜택(대손인정)을 부여함으로써 금융회사의 반복적·기계적 시효연장 관행을 막고, 연체채권의 적극적 정리를 유도하는 데 그 취지가 있다"고 설명했다.

채무자의 은닉 재산 발견, 채무조정 등으로 불가피하게 시효가 중단되는 경우 등에는 예외적으로 대손인정 후에도 소멸시효 연장을 허용한다.

시효완성을 조건으로 세제혜택을 받은 채권을 매각할 경우 채권 매각계약서에 소멸시효 완성 예정일 및 시효완성 의무를 명시하고, 양수인의 의무 이행 여부에 대해서 점검·보고토록 할 예정이다.

다음 달 중 금융기관채권대손인정업무세칙 개정을 완료해 9월부터 시행된다.

금융당국은 금융회사 자체 채무조정 강화, 반복적 채권매각 억제 등 '개인 연체채권 관리 강화방안'의 다른 조치 필요사항도 조속히 추진할 계획이라고 덧붙였다.

gogosing@fnnews.com 박소현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지