젊은 것들의 돈 이야기, 사회초년생 위한 맞춤식 금융 정보 '머니로그'

반전세 수준 보증금 필요..주거비는 수입의 20% 넘지 않아야

반전세 수준 보증금 필요..주거비는 수입의 20% 넘지 않아야

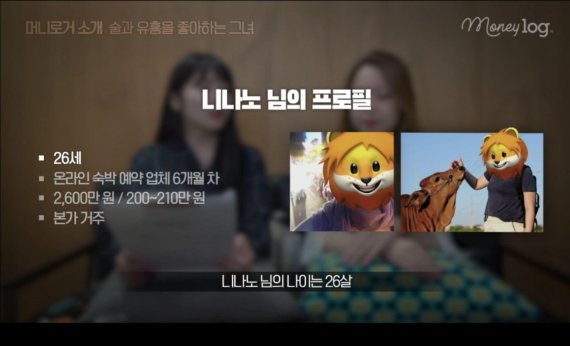

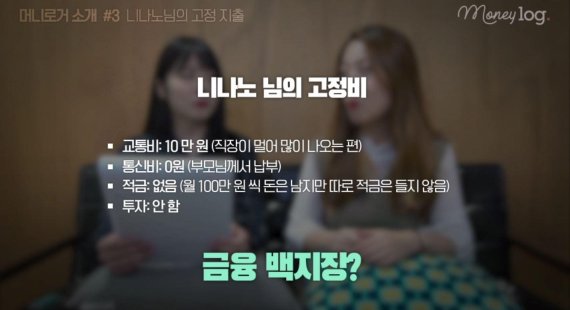

이번 머니로그 주인공은 온라인 숙박 예약 업체 6개월차 사원 A(26)씨입니다. A씨는 흔한 적금 하나 없을 정도로 돈 관리를 안 합니다. 쓰고 남은 월급은 급여 계좌에 그대로 남겨두죠. 이른바 '금융 백지장'이라 부를 수 있을 만큼 A씨의 재정 현황은 깨끗합니다.

이런 A씨의 고민은 '독립 자금을 어떻게 모아야 할지 모르겠다'는 겁니다. 먼저 A씨의 경제 상황을 살펴보겠습니다.

■ A씨에게 필요한 독립자금 마련 솔루션은?

A씨가 서울에서 독립을 하려면 얼마씩 모아야 할까요? 가정경제전문가 이지영 작가가 제안한 방법은 이렇습니다. 적어도 반전세 정도의 보증금을 모으라는 것이죠.

실수령액 210만 원에서 월세를 80만 원 이상 지출하면 저축이 힘들어집니다. 급하지 않다면 월세는 피하는 게 좋습니다. 따라서 월 100만 원씩 5년 동안 총 6,000만 원을 모으길 권합니다. 지역에 따라 다르겠지만 이 정도면 서울에서 반전세 원룸이 가능하리라 생각합니다.

부족한 자금을 대출 받는다면 전세도 가능합니다. 청년에게 전세자금을 대출해주는 '청년전용 버팀목 전세자금대출', '중소기업 취업청년 전월세 보증금대출' 등을 알아보시기 바랍니다.

단, 주거비 지출이 총 수입에서 20%를 넘지 않아야 한다는 기준을 지켜야 합니다. 전세금 대출상환액과 이자, 월세, 관리비 등 주거 관련 비용이 소득의 20%를 넘어가면 저축이 어렵습니다. 주거비 예산을 세울 때 이 20%를 기준 삼아 결정하기 바랍니다.

지금 연애를 하고 있지 않다면 저축액을 늘리는 것도 좋을 것 같습니다. 부모님댁에 거주 중이니 다른 생활비를 아낄 수 있는 가능성도 있고요. 저축액을 금액으로 정하지 말고, 소득의 60% 이상으로 잡아보세요. 가능하다면 70% 까지 도전해보기를 권합니다. 독립 자금을 모으겠다는 목표가 있으니까요.

머니로그 동영상에서는 A씨 같은 신입사원이 해야할 자세한 돈 관리법에 관한 내용이 이어집니다. 영상으로 확인하시죠.

공동기획·제작 : 파이낸셜뉴스x어피티

구성 : 양문선 박진영(어피티)

편집 : 양문선

촬영·디자인 : 최유진(어피티)

자문 : 이지영 <우리집 재테크를 부탁해> 저자

sun@fnnews.com 양문선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지