(서울=뉴스1) 정상훈 기자 = 내년도 7세대 이상 디스플레이 공장의 LCD(액정표시장치) 및 OLED(유기발광다이오드) 출하 면적이 일시적으로 하락할 것이라는 전망이 나왔다.

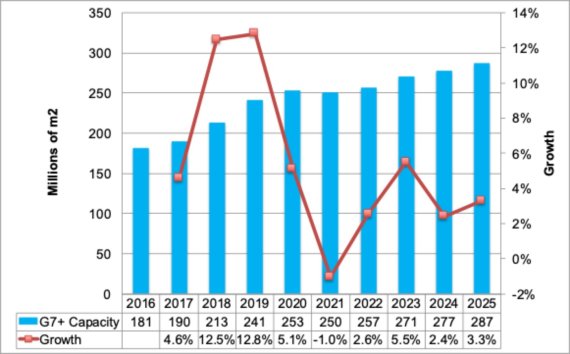

17일 디스플레이 전문 시장조사업체 DSCC(Display Supply Chain Consultants)에 따르면, 2021년 7세대 이상 팹(Fab)의 생산능력(CAPA)은 올해(2억5300만㎡)보다 1% 줄어든 2억5000만㎡가 될 것으로 예상된다.

7세대 이상 대형 디스플레이의 출하 면적은 지난 2016년 이후 꾸준히 늘어났다. 지난해에는 12.8%, 올해는 전년 대비 5.1% 증가했다.

DSCC는 캐파 감소 이유를 삼성디스플레이와 LG디스플레이 등 국내 LCD 팹의 가동 중단과 신종 코로나바이러스 감염증(코로나19)로 인한 신규 팹 진입의 지연의 결과라고 분석했다.

2021년 이후에도 대형 디스플레이 공급량은 2%에서 5% 정도 증가하는 수준이 될 것으로 보인다. 이에 따라 올해부터 2025년까지 연평균 캐파 증가율은 2.5%에 머물 것으로 DSCC는 내다봤다.

이 같은 생산량 흐름이 디스플레이 패널 제조업체에게는 수익성 개선으로 이어질 것으로 보인다. 내년도 LCD TV 패널 수요가 반등할 것으로 예상되지만, 공급이 이를 따라가지 못하면서 패널 가격 상승 요인으로 작용하기 때문이다.

DSCC는 "(연평균 2.5%의 증가율은) 역대 낮은 수치이며, 이는 디스플레이 제조업체의 마진 상승으로 이어질 수 있다"고 말했다.

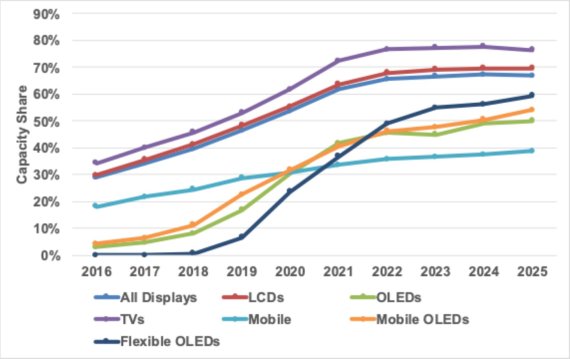

중국의 디스플레이 패널 생산 점유율은 계속 늘어날 것으로 분석됐다. DSCC는 2025년 전체 디스플레이 생산량의 67%가 중국에서 만들어질 것이라고 밝혔다. LCD의 경우 70%, OLED는 50%가 중국에서 생산될 것으로 전망됐다.

다만, OLED 생산량에는 LG디스플레이의 중국 광저우팹에서 만들어지는 물량도 포함된다고 DSCC는 설명했다.

DSCC는 전체 디스플레이 패널 생산량에서 TV용 LCD 패널의 점유율은 올해 72%에서 2025년에는 67%로 줄어들 것으로 예상됐다. TV용 OLED 패널의 경우 연평균 32%의 성장률을 보이며 올해 2%에서 5년 뒤에는 점유율이 7%까지 오를 것으로 내다봤다.

모바일용 OLED 또한 매년 10%의 성장률을 기록하며 2020년 5%에서 2025년에는 7%의 점유율을 가질 것으로 예상했다. 모바일용 LCD는 4%의 점유율을 유지할 것으로 분석했다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지