NH證 "대우건설, 내년 실적 대비 저평가…목표가↑"

[서울=뉴시스] 이승주 기자 = NH투자증권은 10일 대우건설(047040)에 대해 내년 예상 실적 대비 저평가됐다는 점에서 목표주가를 5000원으로 상향한다고 밝혔다. 투자의견은 매수를 유지했다.

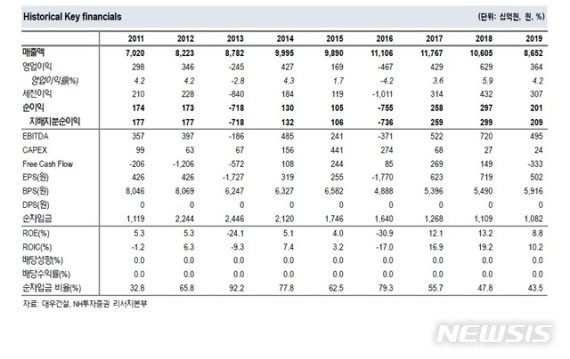

이민재 NH투자증권 연구원은 "내년 실적 기준으로 보면 대우건설은 경쟁사 대비 저평가됐다. 대우건설 PER은 3.7배로 예상치 기준 6개 대형사(6.2배)로 낮다"며 "내년 대우건설의 영업이익 증감률은 63%로 업종 내 경쟁사 중 가장 큰폭으로 증가할 전망"이라고 내다봤다.

그러면서 목표가를 상향한 배경에 대해 "국내 건설경기가 개선될 것이란 기대와 최근 매입한 자체사업용 영업용 부동산 등을 반영했다"며 "올해 주택분양 확대로 건축부문 외형이 증가하고 베트남 THT프로젝트가 하반기에 일괄적으로 매출로 반영될 것"이라고 말했다.

이 연구원은 "올해와 내년 자체사업 분양 프로젝트가 개시되고 카타르 North Field LNG프로젝트 등 LNG중심의 해외 수주가 확대된다"며 "내년 상반기까지는 신종 코로나 바이러스 감염증(코로나19) 사태로 공기가 지연되면서 해외 프로젝트 손실이 계속될 수 있지만 3분기까지 10% 이내로 추가 원가가 반영된 점을 고려하면 제한된 수준"이라고 전망했다.

☞공감언론 뉴시스 joo47@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지