중소형 화장품株 화장발 잘 받네… 토니모리·코스맥스 신고가

호실적 기대에 기관 매수 확대

토니모리, 해외 매출 증가세… 2분기 영업익 흑자전환 전망

코스맥스, 中시장 수요 회복 등 1분기 이어 실적 행진 이어갈듯

대형 화장품주의 주가가 부진한 가운데 중소형 화장품주는 연일 강세다. 특히 2·4분기 호실적이 기대되는 코스맥스와 토니모리가 투자자들의 관심을 받고 있다.

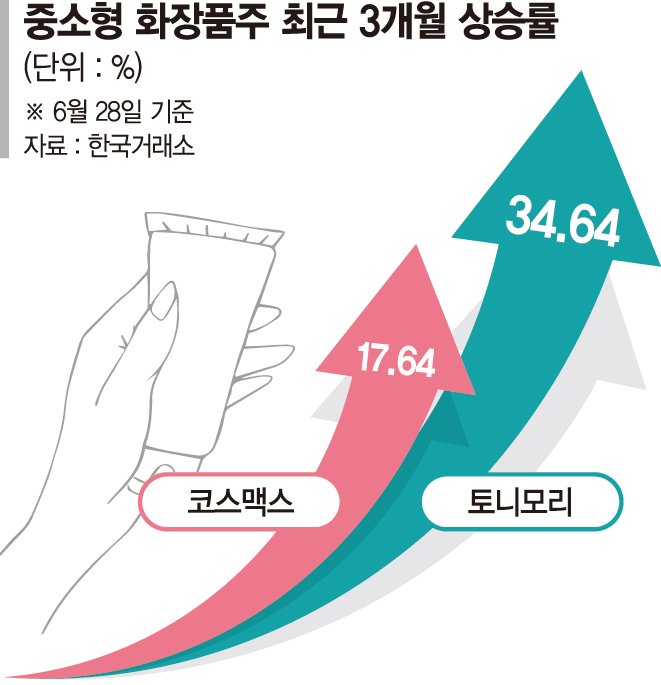

28일 한국거래소에 따르면 최근 3개월 사이 토니모리의 주가는 34.64% 상승했다. 3월 28일 4575원이던 주가가 6160원까지 올라왔다. 지난 26일에는 장중 6430원으로 52주 신고가를 경신했다.

코스맥스는 같은 기간 17.64% 올랐다. 52주 신저가를 기록했던 지난해 10월 13일(4만2200원)과 비교하면 무려 122.74% 상승했다. 코스맥스는 이날 장중 9만6800원을 터치하며 52주 최고치를 기록했다.

주가 상승을 이끈 것은 기관 투자자들이다. 기관은 석 달 동안 토니모리 주식을 94억4300만원어치 사들였다. 토니모리의 시총이 1조657억원임을 가만하면 약 5%에 해당하는 물량을 매입한 셈이다.

같은 기간 코스맥스는 549억7700만원 순매수했다. 특히 기관은 지난달 31일부터 이날까지 단 하루를 제외한 모든 거래일에 코스맥스 주식을 담았다.

2·4분기 실적 기대감과 흑자전환 전망이 투자심리를 자극했다는 분석이다. 금융정보업체 에프앤가이드에 따르면 토니모리의 2·4분기 영업이익은 27억원으로 전년동기 대비 흑자전환할 것으로 예상된다. 토니모리는 1·4분기에도 매출액과 영업이익으로 각각 312억원, 5억원으로 흑자전환에 성공한 바 있다.

코스맥스도 1·4분기에 이어 2·4분기 호실적을 기록할 전망이다. 코스맥스의 2·4분기 예상 매출액과 영업이익은 각각 4635억원, 313억원이다. 영업이익은 전년동기 대비 81.56% 급증한 수준이다.

조소정 키움증권 연구원은 "중소형 화장품주를 중심으로 실적이 잘 나오면서 수급이 중소형주에 몰리고 있다"며 "특히 코스맥스는 국내와 중국 모두에서 실적이 잘 나오고 있고, 자본잠식에 시달렸던 미국법인 역시 회복 조짐을 보이고 있다"고 설명했다.

정소연 교보증권 연구원은 "리오프닝에 따라 색조화장품을 중심으로 실적 호조가 이어지고 있고, 지난 3월 이후 중국 화장품시장이 반등하면서 실적에 영향을 미쳤다"며 "국내에서도 1·4분기에 이어 역대 최대 매출을 경신할 것으로 보여 내수도 탄탄한 상황"이라고 전했다.

증권가는 하반기까지 기대감이 크다며 낙관적인 전망을 드러냈다. 박은정 하나증권 연구원은 "하반기 코스맥스는 중국시장 수요 회복에 따른 수주 증가, 방한 외국인 유입 및 비중국 수출 증가에 따른 국내 고객 수주 증가, 미국법인 청산에 따른 비용 효율화 효과 등을 기대해 볼 수 있다"며 "리오프닝 효과는 이제 시작으로 기대감이 크다"고 진단했다.

또 "토니모리의 경우 방한 외국인 수요 증가, 해외 매출 확대로 분기마다 단계별 이익 상승이 기대된다"며 "올해 본격적인 외형 확대와 이익 체력 개선이 이뤄지면서 실적 개선 기대감이 크기 때문에 주목해야 한다"고 말했다.

[email protected] 김찬미 기자