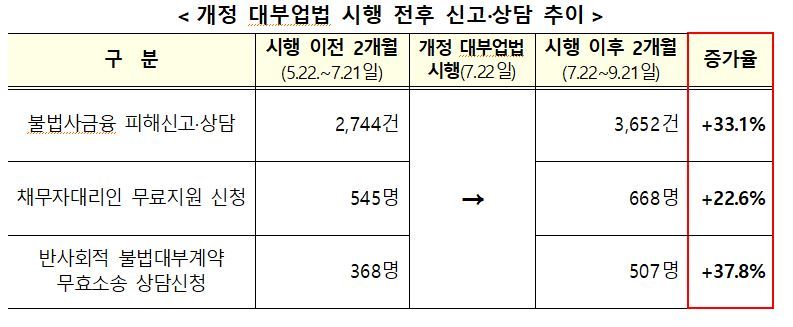

시행 이후 2개월 간 3652건..직전 동기 대비 33.1%↑

2일 금융위원회·금융감독원에 따르면 지난 7월 22일 법 시행 이후 2개월 간 불법사금융 피해신고·상담은 3652건으로 집계됐다. 시행 이전 2개월(2744건) 대비 33.1% 늘어난 수치다. 채무자대리인 신청인 역시 668명으로 같은 기간(545명) 대비 22.6% 증가했다.

금감원 관계자는 “특히 반사회적 불법대부계약 해당 여부, 무효소송 신청방법, 불법추심 전화번호·계정 이용중지 방법 등 개정 대부업법 내용 및 세부 절차 문의가 다수 접수되고 있다”고 설명했다.

금감원은 실제 문의가 들어온 내용 중 중요한 유의사항들을 추려 안내했다.

불법사융금업자가 전화나 SNS로 계속 연락할 경우 무료 채무자대리인 지원제도를 활용해 대응할 수 있다. 신청하면 대한법률구조공단 변호사에게 무료 법률상담을 받을 수 있고 불법대부업체가 피해자에게 직접 추심을 위한 연락을 하지 못하도록 조치한다.

이외 해당 업자 전화번호뿐 아니라 카카오톡이나 라인 계정을 이용중지를 신청하는 방법도 있다. 금감원 홈페이지에서 민원·신고→ 불법사금융지킴이→ 불법사금융피해구제→ 불법금융행위 제보신고 절차를 따라가면 된다.

불법사금융업자가 SNS에 신상과 대부계약서 등 개인정보를 유포한 사례도 있었다. 실제 최근 채무자가 금전대부 과정에서 차용증(대부계약서)을 들고 있는 사진이나 계약서를 낭독하는 영상 등을 담보로 요구하고 추심 과정에서 블특정 다수가 볼 수 있는 SNS에 이를 게시하는 행위가 다수 발생하고 있다는 게 금감원 측 설명이다.

금감원 관계자는 “게시물이 채권추심법 및 개인정보보호법 위반 등 불법행위에 해당하는 경우 금감원 홈페이지 사이버불법금융행위제보 등에 URL 주소와 증빙 자료를 첨부해 신고하면 게시물 차단이 가능하다”고 말했다.

이미 돈을 갚았어도 돌려받을 수 있는 경우가 있다. 반사회적인 불법대부계약이었다면 원금과 이자가 전부 무효, 불법사금융업자와 맺은 거래라면 이자 약정이 무효다. 이에 따라 상환 의무가 사라지기 때문에 돈을 갚았어도 반환받을 수 있다. 금감원 관계자는 “불법사금융 피해자들은 무효소송을 통해 이미 상환한 반사회적 불법대부계약 원금·이자 반환뿐 아니라 나체추심 및 지인추심 등 행위로 인한 손해배상도 받을 수 있다”고 짚었다.

실제 지난 5월 반사회적 불법대부 계약에 대한 원리금 전액(890만원) 반환 및 손해배상(200만원)을 인정하는 판결이 선고된 이후 유사 판결이 잇따라 나오고 있다.

대부계약을 맺을 때는 모든 과정상 행위가 추후 증거로 작용하기 때문에 꼼꼼하게 확보해놔야 한다. 차용증뿐 아니라 SNS 메시지, 통화·문자기록, 전화번호, 계좌번호, 원리금 이체 내역 등을 모두 챙겨야 한다.

계약 당시 지인 추심, 개인정보 유포 등에 이의제기 않겠다고 동의했어도 △채무 불이행 명목으로 연장비용을 부과하는 행위 △타인에게 대부 이용사실을 알리는 행위 모두 불법인 만큼 특약에 동의했어도 법률에 위반되므로 이행 의무가 부과되지 않는다.

상환기간이 1주 등 단기간이라고 해도 1년 환산 수치를 계산해봐야 한다. 연 이자율 60%가 넘으면 초고금리 반사회적 대부계약에 해당한다. 특히 대출금을 지급하면서 선이자 등을 부당하게 공제하는 경우 채무자가 부담하는 원금은 선이자 등을 제외한 실제 수령 금액이다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지