해외점포 ROA 0.74% 그쳐

은행권 성장성·수익성 개선세

당기순익 기여도 다소 제한적

비이자수익·지역적 다변화 등

해외사업 구조전환 필요 지적

은행권 성장성·수익성 개선세

당기순익 기여도 다소 제한적

비이자수익·지역적 다변화 등

해외사업 구조전환 필요 지적

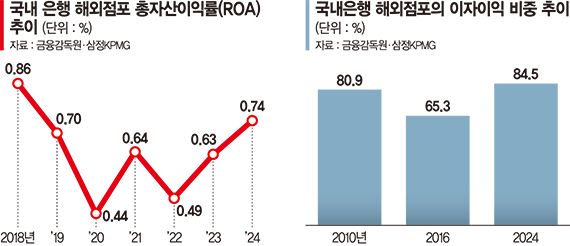

삼정KPMG가 21일 발간한 '금융사 해외진출 2.0 시대 리밸런싱 투트랙 전략'에 따르면 은행 해외점포의 총자산이익율(ROA)는 지난 2018년 0.86%에서 등락을 반복하다 2024년 0.74%에 그쳤다. 외형 확대에는 성공했지만 수익성 측면에서는 한계를 드러내고 있다는 진단이다.

국내 금융사의 해외점포는 2010년 33개국 330여개에서 지난해 9월 기준 46개국 470여개로 늘었다.

다만 해외사업이 전체 수익에서 차지하는 비중은 제한적이다. 은행 해외 점포의 당기순이익 기여도는 2018년 7.0%에서 2024년 10.7%로 증가했으나 해외에서 절반 이상 수익을 내는 일본의 미쓰비시UFJ금융그룹(MUFG), 스미토모미쓰이금융그룹(SMFG), 미즈호금융그룹과 등 3대 메가뱅크와는 격차가 크다.

보고서는 국내 금융사의 해외사업이 구조적으로 은행·대출 중심에 머물러 있다는 점을 핵심 한계로 지목했다. 은행 해외 점포의 이자이익 비중은 2010년 80.9%에서 2016년 64.3%까지 떨어졌으나 2024년 다시 84.5%로 뛰었다.

이는 아시아 지역 편중으로 특정 지역에 대한 리스크 익스포저가 높고, 현지시장에서 국내 은행간 경쟁이 심화되거나 수익성이 악화된 때문이다. 실제 중국과 영국, 캄보디아에선 당기순이익이 감소세를 보이고 있고, 인도네시아 지점들은 2021년 이후 적자로 전환한 이후 회복하지 못하고 있다.

특정 지역 쏠림도 문제다. 지난해 9월 기준 국내 금융사의 동남아 지역 해외점포 수는 총 177곳으로, 이 가운데 베트남(55곳), 인도네시아(34곳), 미얀마·인도(각 30곳)에 몰려 있다. 아시아 지역 비중이 66.1%에 달한다.

보고서는 "동남아는 신흥국의 성장 잠재력을 누릴 수 있는 기회의 땅이자 현실적으로 접근성이 가장 높은 지역"이라면서도 "특정 지역에 대한 쏠림은 해당 국가의 경제 상황이나 환율 변동, 규제 변화에 대한 익스포저를 과도하게 높이는 결과를 초래할 수 있으므로 지역적 다변화의 필요성이 높다"고 강조했다.

국내 금융사의 전체 해외 점포 중 은행업권의 비중이 43.8%로 가장 높다는 점도 한계로 꼽힌다. 이는 글로벌 금융사들이 투자은행(IB), 자산관리(WM), 수수료 기반 사업으로 수익원을 다변화한 것과 대비된다. 결과적으로 금리 환경이나 경기 변동에 따라 수익이 크게 흔들리는 구조가 고착됐다는 지적이다.

보고서는 기존의 점포 확대와 대출 중심 해외 진출 모델이 한계에 도달했다고 판단했다. 과거에는 지점 설립이나 현지 금융사 인수를 통해 외형을 키우는 방식이 유효했지만 지금은 디지털 플랫폼 중심으로 금융 생태계가 재편되면서 전략 전환이 불가피하다는 것이다.

이에 금융사들이 향후 △질적 성과 중심 목표 전환 △지역·산업 기반 다각화 △비이자수익 중심 사업모델 전환 △디지털 플랫폼 중심 채널 전환 △권역별 분권의 거버넌스 전환 등의 관점에서 해외 사업을 추진해야 한다고 조언했다.

구체적으로는 기존 해외사업의 효율성과 안정성을 제고하는 동시에 새로운 성장 거점을 확보하는 '리밸런싱 투트랙'을 제시했다. 먼저 '자본 효율성' 중심의 포트폴리오 재편이다. 바젤Ⅲ 등 글로벌 규제 강화로 대출·트레이딩 등 자본 소모가 큰 사업의 부담이 커진 만큼 수익성이 낮은 해외 사업은 과감히 정리하고, 투자은행·자산관리 등 수수료 기반 사업으로 전환해야 한다는 조언이다.

새로운 성장 축을 확보해야 한다는 점도 강조했다. 인수합병(M&A) 및 전략적 제휴, 디지털 플랫폼 기반 진출 등을 통해 시장 진입 속도와 효율성을 높여야 한다는 것이다. 삼정KPMG는 "향후에는 자본과 인력을 필요로 하는 점포 개설보다 디지털 금융 플랫폼을 통한 고객 접점 확대와 데이터 분석에 기반한 고객 맞춤형 금융상품 제공이 핵심 경쟁력으로 자리할 것"이라고 예상했다.

stand@fnnews.com 서지윤 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지