AI 비서로 코인 사고 투자전략 검증…가상자산 인프라 경쟁 [크립토브리핑]

문페이, 클로드 연동해 챗GPT·그록·퍼플렉시티까지 접점 확대

코인베이스, 스테이블코인 기반 AI 에이전트 결제 인프라 구축

두나무, 자연어 매매전략 백테스트…실전 주문·자동매매는 제외

[파이낸셜뉴스] 글로벌 가상자산 기업들이 대화형 인공지능(AI) 서비스와 가상자산 결제·지갑·거래 데이터를 연결하는 인프라 구축에 속도를 내고 있다. 문페이와 코인베이스가 AI 에이전트의 가상자산 구매와 스테이블코인 결제를 지원하는 가운데 두나무는 자연어로 입력한 매매 전략을 업비트 과거 시세로 검증하는 백테스트 도구를 내놨다. AI 에이전트가 외부 금융 서비스를 호출하는 기술 환경이 확산하면서 결제·데이터·지갑·거래 응용프로그램인터페이스(API)를 둘러싼 경쟁도 확대되는 모습이다.

14일 업계에 따르면 문페이는 앤트로픽의 AI 어시스턴트 '클로드'에 법정화폐 기반 가상자산 온램프 서비스를 연동했다. 온램프는 카드나 계좌 등 법정화폐 결제수단을 이용해 가상자산을 구매하도록 지원하는 서비스다.

앞서 문페이는 다른 AI 에이전트에도 가상자산 온램프 기능을 연결했다. 문페이 측은 클로드·챗GPT·그록·퍼플렉시티 등을 합쳐 약 10억 규모의 잠재 사용자 접점을 마련했다고 설명했다. 클로드 등 AI 에이전트 이용자는 지원되는 환경에서 대화형 인터페이스를 통해 달러 등 법정화폐로 가상자산을 구매하고 기존 지갑으로 전송할 수 있다. 다만 실제 서비스 제공 여부와 이용 가능한 결제수단은 이용자의 국가별 규제와 고객확인 절차 등에 따라 달라질 수 있다.

코인베이스도 자체 개발한 결제 프로토콜 'x402'를 활용해 AI 에이전트가 스테이블코인으로 디지털 서비스 이용료를 지급할 수 있는 인프라를 구축하고 있다. AI 에이전트가 유료 API를 호출하면 서비스 제공자가 가격·결제조건을 제시하고, 에이전트가 지갑으로 대금을 지급한 뒤 데이터나 서비스를 제공받는 구조다. AI 에이전트가 사전에 설정된 지갑 권한과 명령 범위 안에서 프로그램 간 결제를 수행할 수 있도록 설계됐다.

이와 관련 타이거리서치는 AI 에이전트 결제 시장을 크게 '에이전틱 커머스'와 '페이퍼콜'로 구분했다. 에이전틱 커머스는 사람이 AI에 상품·서비스 구매를 위임하는 방식으로 기존 카드 결제망의 연장선에 가깝다. 페이퍼콜은 AI 에이전트가 다른 에이전트나 서비스 사업자의 API·데이터·연산 자원을 호출하고 스테이블코인 등으로 이용료를 지급하는 구조다.

구글, 오픈AI, 비자 등이 AI 에이전트의 권한 확인과 결제 인프라 구축에 나선 가운데 국내는 업비트 운영사 두나무가 AI 에이전트와 거래소 데이터 연결 범위를 넓히고 있다.

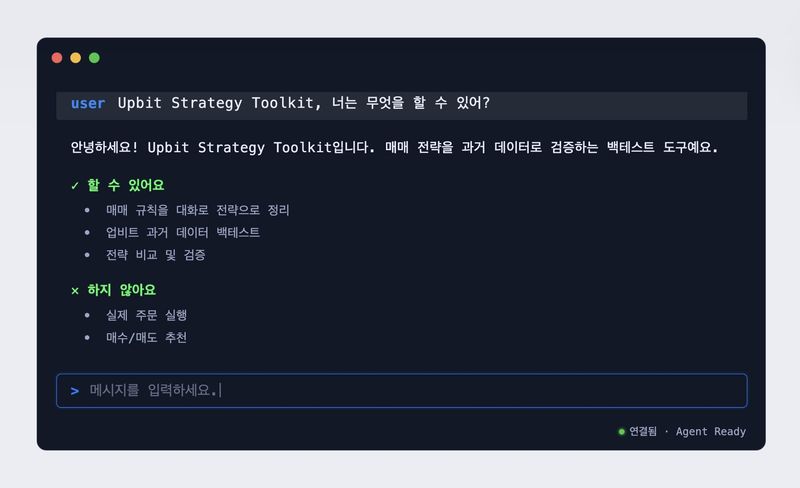

두나무는 이용자가 자연어로 입력한 매매 전략을 업비트 과거 시세 데이터로 검증할 수 있는 '업비트 스트래티지 툴킷' 베타 버전을 선보였다. 이용자가 "상대강도지수(RSI)가 30 이하일 때 매수하고 70 이상일 때 매도한다"는 식으로 조건을 제시하면, AI가 이를 계산 가능한 전략 규칙으로 정리하고 별도의 백테스트 엔진이 과거 데이터를 활용해 성과를 계산한다.

툴킷은 RSI와 이동평균수렴·확산지수(MACD), 볼린저밴드 등 기술적 지표 15종과 1초봉부터 월봉까지의 과거 캔들 데이터를 지원한다. 두나무는 생성형 AI와 성과 계산 엔진 역할을 분리해 AI가 임의의 가격 데이터를 생성하거나 부정확한 계산 방식을 적용하는 환각 가능성을 낮췄다고 설명했다. AI는 자연어로 제시된 매매 아이디어를 전략 규칙으로 변환하고, 수익률 등 성과 계산은 별도 엔진이 맡는 방식이다.

업계에서는 AI 에이전트 금융 서비스 확산 여부가 기술적 편의성뿐 아니라 거래 권한 통제와 고객확인(KYC)·자금세탁방지(AML), 사고 발생 시 책임 구조를 얼마나 명확하게 설계하느냐에 달렸다고 진단했다. AI가 사용자를 대신해 자금을 이동할 경우, 결제한도와 허용 자산, 거래 상대방, 권한 유효기간을 제한하고 거래 과정을 추적할 수 있는 체계가 필요하기 때문이다.

웹3 업계 관계자는 "가상자산사업자의 경쟁 영역이 거래소 서비스에서 AI와 연결되는 데이터·결제 인프라로 확대되고 있다"며 "대규모 거래 데이터와 개발 인프라를 보유한 두나무 같은 가상자산 전문기업과 전통 금융회사·핀테크 기업 간 협업 가능성도 커질 것"이라고 전망했다.

elikim@fnnews.com 김미희 기자