상장사 실적 ‘기대이상’…봄바람 부나

올해 주요 상장사들의 1·4분기 실적이 당초 우려와는 달리 기대 이상인 것으로 전망됐다.

1·4분기 실적 전망을 마무리 집계한 삼성, 현대, 한국, 동양 등 4개 증권사의 유니버스 내 상장 기업들의 매출액은 대부분 소폭 감소한 것으로 나타났지만 영업이익은 최소 10%대에서 최고 40%까지 급증한 것으로 집계됐다.

증시전문가들은 기업 실적이 지난해 4·4분기 바닥을 찍었다는 가능성이 점차 높아지고 있다며 최근 해외증시 급락에 따른 국내증시 조정을 저점 분할매수의 기회로 활용하라고 조언했다.

■1·4분기 영업이익 최소 10% 이상 증가

1일 본지가 삼성, 현대, 한국, 동양 등 4개 증권사 유니버스(애널리스트 분석종목) 전체 기업의 1·4분기 영업이익 증가율이 최고 40%까지 증가한 것으로 나타났다.

이들 4개 증권사의 유니버스에 속한 상장사는 대략 150개 안팎으로 전체 시가총액의 70% 이상을 차지하고 있다.

올해 1·4분기 주요 기업들의 매출은 대부분 소폭 감소한 것으로 전망됐다.

삼성증권은 올해 1·4분기 매출액이 148조원으로 전분기 153조원에 비해 3.32% 감소한 것으로 추정했으며 현대(-2.9%), 한국(-3.0%), 동양(-4.31)도 크게 다르지 않은 예상치다.

반면에 영업이익증가율은 그간의 실적우려를 불식하고 최대 11%에서 40%까지 급증한 것으로 조사됐다.

1·4분기 기업 영업이익이 가장 높을 것으로 전망한 증권사는 한국증권으로 전분기 10조원보다 40% 급증한 14조원이다. 이어 현대증권은 25.9% 증가한 13조9218억원, 삼성증권 11.2%, 동양종금증권 11.07% 순이다. 동양종금증권 김승현 연구원은 “1·4분기는 이익회복의 확인 국면으로 순이익 증감률을 기준으로 할 때 지난해 3·4분기를 저점으로 한 회복추세가 연장되고 있는 상황”이라며 “전분기대비 이익규모가 축소됐던 지난해 4·4분기와 달리 전분기 대비 두자릿수의 이익증가가 예상되고 있다”고 말했다.

이어 김연구원은 “이러한 이익개선 추세는 4·4분기까지 연장될 전망이지만 기대치에서 상당 폭 하향 조정된 실적으로 인해 모멘텀의 크기는 낮게 평가된다”고 덧붙였다.

반면 기업실적 저점이 1·4분기가 아닌 2·4분기라는 주장도 있다.

김영익 대한투자증권 김영익센터장은 “미국이 3∼5월 중 금리 인하를 하면서 달러 가치가 불안해지고 엔케리 트레이드 해소과정이 전개되면서 미국을 비롯한 전 세계 증시의 조정 가능성 높다”며 “국내 요인으로 1·4분기 거시경제변수나 기업 수익이 예상치를 밑돌 가능성이 있다”고 말했다.

■업종별로는 조선·기계·금융 등 유망

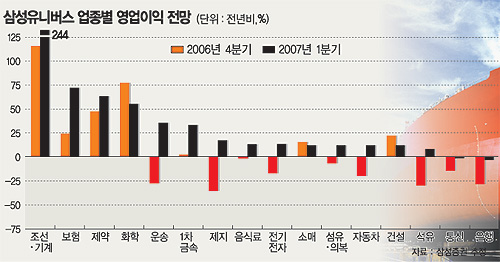

업종별로는 조선과 기계, 보험업종의 실적 개선세가 뚜렷할 전망이다. 이밖에도 에너지, 교육, 음식료 등 내수 위주의 업종 실적이 호전될 것으로 전망됐다.

김 센터장은 “환율 하락에 따라 내수 비중이 상대적으로 커질 것이기 때문에 금융, 통신 등 내수주 중심으로 투자하는 것이 바람직해 보인다”며 “4·4분기에는 엔화 강세로 정보기술(IT)주도 큰 폭 상승할 전망”이라고 말했다.

현대증권은 1·4분기 디지털기기, 가전, 전자부품, 디스플레이, (유선)통신 등의 실적 전망치를 하향 조정하고 조선, IT서비스(인터넷), 레저와 호텔, 비철금속 등은 상향 조정했다.

동양증권도 에너지, 조선, 자동차 부품, 교육, 음식료, 의료, 은행, 유선통신, 가스업종의 이익증가율이 20% 이상일 것으로 전망했다.

/mskang@fnnews.com 강문순기자