증권사들 6월전망 “2000선 바짝” “어렵다”

국내 증시는 상반기 중 1900선을 넘어설 수 있을까.

국내 증시는 상반기 중 1900선을 넘어설 수 있을까.

6월 증시를 두고 국내 주요 증권사들의 전망이 엇갈리고 있다. 2000선에 바짝 다가설 것이란 긍정적인 전망이 있는 반면 1900선 돌파가 쉽지 않을 것이란 신중론이 맞섰다. 전자는 환율 효과로 인한 수출 기업의 실적 호조가 지수를 이끌 것으로 낙관했고 후자는 고유가에 따른 인플레이션 압력이 심화될 것으로 우려했다.

투자 유망 업종으로는 전기전자(IT)가 여전히 1순위로 꼽혔다. 환율 효과로 인한 실적 호조가 가장 큰 원인이다.

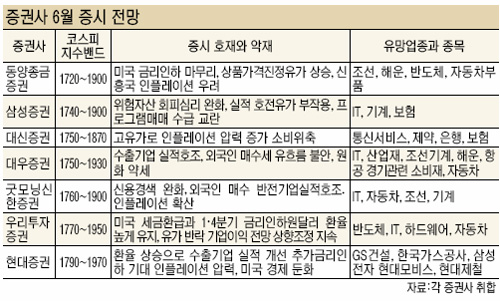

■1900선 돌파 가능할까

대신증권과 삼성증권, 굿모닝신한증권, 동양종금증권은 6월 안에 1900선 돌파가 어려울 것으로 예상했다. 고유가로 인한 인플레이션 압력이 큰 부담이 될 것이란 전망이다. 이들이 예상한 코스피지수 밴드는 1720∼1900이다.

대신증권은 코스피지수 상단을 1870으로 전망했다. 증권사 중 가장 낮은 수준이다. 물가 압력에 소비 위축 우려가 남아 있다는 분석이다. 동양종금증권은 지수 하단을 1720으로 내다봤다. 상품 가격이 진정되고 있지만 국제 원유가격이 여전히 상승세를 보이고 있고 신흥국가를 중심으로 한 인플레이션 우려가 국내 증시에 부담이 될 것이란 전망이다.

삼성증권 오현석 투자정보파트장은 “정부의 경기부양정책으로 경기가 완만한 회복세에 진입하고 원자재 가격이 안정을 되찾으면서 기업 실적도 견조한 흐름을 보일 것”이라면서도 “하지만 고유가 부작용으로 인한 외국인 매도와 프로그램 매물 우려로 수급 여건은 여전히 중립적”이라고 진단했다.

반면 우리투자증권과 현대증권, 대우증권 등은 1750∼1970을 예상했다.

지수 상단을 1970으로 가장 높게 제시한 현대증권은 환율 상승으로 수출 기업들의 이익개선이 이어지고 추가 금리인하 기대감이 시중 자금을 다시 증시로 끌어올 것으로 낙관했다. 대우증권 역시 수출 기업 실적 호조로 외국인 매수세가 지속적으로 유입되면서 코스피지수가 1930까지 오를 수 있을 것으로 전망했다.

우리투자증권 강현철 연구원은 “미국 세금 환급 효과와 함께 뉴욕증시가 살아나면서 외국인이 매수세로 돌아설 수 있다”면서 “유가 단기 급등으로 인한 기술적 반락과 인플레이션에 대한 대응으로 주요 국가들이 금융긴축을 유지하면서 유가상승에 따른 모멘텀 위축이 완화될 가능성도 있다”고 내다봤다.

■IT업종, 매력은 계속된다

반면 향후 시장 주도 업종에 대한 의견은 대체로 일치했다. 환율상승 효과로 여전히 IT와 자동차가 최선호업종으로 꼽혔다.

굿모닝신한증권 박효진 연구원은 “환율과 아시아권 내수성장이라는 환경이 여전히 우호적이고 에너지 인플레이션에서 상대적으로 자유로운 IT 대형주들의 선호도는 여전하다”면서 “자동차 업종도 완성품 대형주를 중심으로 한 조정을 매수 기회로 활용할 것을 권한다”고 말했다.

경기관련 소비재와 산업재도 유망 업종으로 제기됐다.

NH투자증권 임정석 투자전략팀장 역시 “1·4분기와 2·4분기 기업이익 컨센서스 흐름을 고려할 때 ‘환율효과’가 가세한 IT, 경기관련 소비재 섹터의 기업 이익 호조가 향후 계속될 가능성이 크다”면서 “소재, 산업재 섹터의 기업이익 컨센서스 역시 반전하고 있다”고 분석했다.

현대증권은 GS건설과 한국가스공사, 삼성전자, 현대모비스, 현대제철을 유망 종목으로 제시했다.

seilee@fnnews.com이세경기자