KB금융그룹, 당기순익 1조2830억.. 전년比 26% ↓

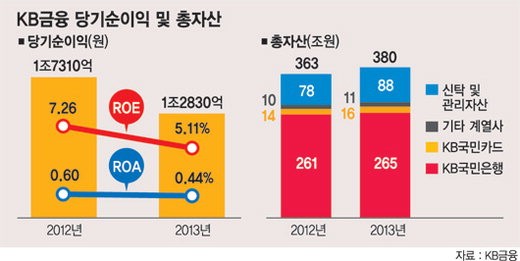

KB금융그룹의 지난해 당기순이익이 1조2830억원을 기록해 전년 대비 4480억원(25.9%) 감소한 것으로 나타났다.

7일 KB금융의 '2013년 경영실적' 발표에 따르면 당기순이익 감소는 순이자마진(NIM) 하락으로 이자이익이 감소했고, 카자흐스탄 센터크레디트은행(BCC) 관련 지분법평가손실 등 일회성 손실이 발생했기 때문으로 풀이된다.

먼저 그룹의 부문별 실적을 보면 순이자이익은 NIM 하락으로 전년 대비 7.3%(5150억원) 감소한 6조5228억원을 기록했다. 반면 4·4분기 중에는 1조6453억원을 기록, 전분기 대비 4.3%(678억원) 증가했다. 순수수료이익은 방카슈랑스수수료 등 은행 수수료수익 감소로 1조4793억원을 기록, 전년 대비 5.6%(874억원) 감소했다. 분기 기준으로는 전분기 대비 6.6%(247억원) 감소한 3477억원으로 집계됐다.

기타영업손익은 5480억원 손실을 기록해 7199억원의 손실을 기록했던 전년 대비 손실 규모가 축소됐으나 분기 기준으로는 연말 은행 부실채권(NPL) 비율 관리에 따른 대출채권 매각손실 인식으로 1983억원 손실을 기록, 유가증권 매각익 등 일회성 이익이 있었던 3·4분기 466억원 대비 감소했다. 일반관리비는 전년 대비 3.6%(1379억원) 증가한 3조9836억원을 기록했고, 분기 기준으로는 은행 명예퇴직 실시에 따른 비용 등 연말 계절적 요인으로 전분기 대비 7.0%(675억원) 증가한 1조251억원을 기록했다.

신용손실충당금전입액은 전년 대비 12.0%(1929억원) 감소한 1조4138억원을 기록했고, 분기 기준으로는 전분기 대비 38.0%(1726억원) 감소한 2818억원으로 나타났다.

KB금융의 최대 계열사인 국민은행은 지난해 당기순이익이 8422억원을 기록해 전년 동기 대비 41.5%(5976억원) 감소했다. 신용카드를 제외한 은행의 NIM은 4·4분기에 1.79%를 기록해 전분기 대비 0.06%포인트 하락했다. 은행과 카드를 모두 포함한 그룹의 NIM은 카드 팩토링채권 회계처리 변경에 따른 이자이익 증가 등의 요인으로 4·4분기에 2.57%를 기록해 전분기 대비 0.02%포인트 상승했다.

은행의 자본적정성 비율은 바젤Ⅲ 기준으로 국제결제은행(BIS) 기준 자기자본비율과 보통주자본비율은 각각 15.47%(잠정치)와 12.65%(잠정치)를 기록, 국내 최고 수준의 자본적정성을 유지했다. 건전성 지표인 은행의 총 연체율은 0.77%를 기록하며 전년 대비 0.20%포인트 하락했고, 전분기 대비로는 0.28%포인트 하락했다.

한편 KB국민카드의 연체율은 12월 말 기준으로 1.85%를 기록해 전년 말 대비로는 0.56%포인트 상승했으나 이는 지난해 3월 대손상각 기준을 기존 3개월 이상 연체에서 카드업계의 일반적 기준인 6개월 이상 연체로 변경한 데 따른 것으로, 대손상각 기준변경 이후로는 연체율이 안정적인 추이를 보이며 전분기 말 대비 0.17%포인트 하락했다.

KB금융의 12월 말 그룹 총자산(관리자산 등 포함, 각 계열사 자산의 단순합계)은 379조8000억원을 기록했고 이 중 신탁자산을 포함한 국민은행의 총자산은 287조8000억원을 차지했다. 국민은행 영업의 근간을 이루는 원화대출금(사모사채 포함)은 187조5000억원을 기록해 전년 말 대비 1.9%(3조4000억원) 증가했다. 신용카드부문 자산은 14조6000억원을 기록해 전년 말 대비 11.5%(1조5000억원) 증가했다.

KB금융 관계자는 "기본에 충실하고 생산성과 효율성을 높여 고객과 시장 그리고 국민으로부터 신뢰받는 그룹이 되고자 최선의 노력을 다할 것"이라고 말했다.

eyes@fnnews.com 황상욱 기자