"밀레니얼세대에 맞는 금융상품 개발해야"

장명헌 여신금융연구원

1980년~1994년 사이 출생한 청년층

과거 세대보다 저소득 금융이용 특성 감안해야

저성장 기조와 정보통신기술(ICT)이 발달한 환경에서 성장한 '밀레니얼 세대'(1980년에서 1994년 사이에 출생한 청년층)는 자동차대출이나 신용대출을 이용하는 경향이 있고 대출 연체율도 높다는 분석이 나왔다. 이에 따라 밀래니얼 세대를 위한 맞춤형 금융상품 개발과 포용적 금융이 필요한 것으로 파악됐다.

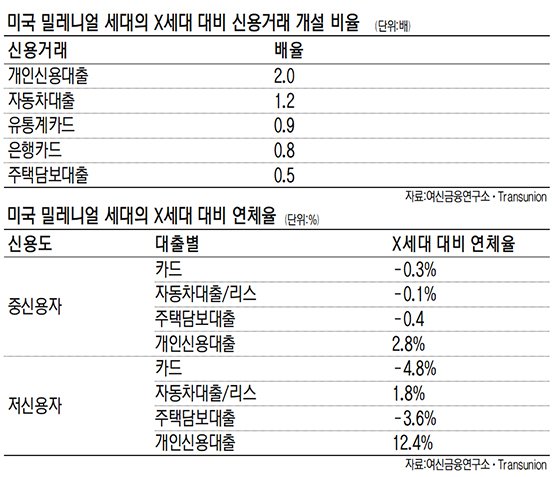

10월 31일 여신금융협회 여신금융연구소 장명헌 연구원이 발표한 최신 해외여신금융동향 '미국 밀레니얼 세대의 금융이용행태 현황'에 따르면 미국의 밀레니얼 세대는 낮은 소득, 강화된 금융규제, 급증한 학자금 대출 부담 등 과거 세대보다 열악한 경제환경을 겪어 카드 및 주택담보대출의 이용은 상대적으로 위축된 반면 자동차대출 및 개인신용대출의 이용은 활발한 것으로 드러났다.

장명현 연구원은 "한국의 밀레니얼 세대 역시 미국과 마찬가지로 만성화된 저성장 기조로 인해 생애주기 지연 및 신용거래 이력 부족을 겪고 있으므로 이들의 금융이용행태에 맞춘 시의적절한 상품 개발과 포용적 금융 방안 마련이 필요할 것으로 보인다"고 말했다.

■ 美밀레니얼 세대, 저신용자 많아

보고서에 따르면 지난해 기준 미국의 밀레니얼 세대는 약 6700만명으로, 미국 전체 인구의 21%쯤 된다. 이들의 구매력도 전체의 약 25%를 차지할 것으로 추정했다.

밀레니얼 세대는 지난 2008년 금융위기 등에 따른 장기 경기침체로 실업이 증가해 과거 세대보다 소득이 떨어지고, 젊은 세대의 신용카드, 모기지 등 신용거래 환경 역시 카드사 공시 강화, 한도초과거래 규제 등을 담은 카드법, 도드-프랭크법 등 금융규제 강화로 악화됐다. 이에 미국 밀레니얼 세대의 카드 이용률은 상당히 낮은 편으로, 1인당 카드 보유매수는 직전 세대인 X세대의 절반 수준에 그친 것으로 나타났다.

반면 개인신용대출은 은행, 신용조합 등 각 금융기관의 중저신용자 대상 신용대출 확대와 온라인 채널 기반 핀테크 업체의 등장으로 직전 세대 대비 2배 수준에 달하는 것으로 조사됐다.

또 미국 밀레니얼 세대 가운데 중저신용자의 비율은 59%로 X세대(54%)대비 높은 수준으로 드러났다. 특히 저신용자의 개인신용대출 연체율은 직전 세대 대비 12.4%포인트 가량 높았다.

통근 시 차량이 필요한 미국 교통환경에 따라 밀레니얼 세대도 자동차대출 이용은 X세대와 비슷한 수준을 보였다. 그러나 이들 밀레니얼 세대 가운데 저신용자의 자동차대출 12개월 이상 연체율은 약 13%로 X세대에 비해 약 2%포인트 높았다.

장 연구원은 "미국 밀레니얼 세대의 높은 개인신용대출 연체율은 저신용자에게 개인신용대출의 문턱이 낮아짐과 동시에 규제강화로 상대적으로 취약한 계층이 개인 신용대출의 수요자가 되는 역선택이 발생했기 때문"이라고 분석했다.

■ 韓밀레니얼 세대 생애주기 지연

미국의 밀레니얼 세대는 기존 세대와는 달리 저성장 기조와 ICT 발달을 기반으로 성장한 세대인 만큼 그들의 금융이용 특성에 적합한 전략발굴이 필요하다고 장 연구원은 주장했다.

장 연구원은 "생애주기와 밀접한 관계가 있는 주택담보대출, 자동차대출 등 금융상품은 밀레니얼 세대의 생애주기별 단계를 고려한 맞춤형 상품 및 서비스로 개발할 필요가 있다"고 말했다.

또 밀레니얼 세대는 생애주기 지연으로 인해 신용카드 등 신용거래 이력이 부족하므로, 기존과 다른 방식의 신용평가모형 개발 등 포용적 금융 방안 마련이 필요하다고 설명했다.

gloriakim@fnnews.com 김문희 기자