"삼성전기 300만원 간다...MLCC·기판, 없어서 못 팔아"…KT&G, 해외 매출 증가에 주주 환원 확대까지 '재평가' [株토피아]

삼성전기, 여전히 과소평가…2년 이상 초호황 ▶ KB증권

KT&G, 해외 궐련 파죽지세…올해 자사주 전량 소각 ▶ DS투자증권

대한항공, 성장 방향성 명확, 유가·합병 모두 호재로 ▶ iM증권

[파이낸셜뉴스] 6월 19일 오전, 주요 증권사 리포트를 정리해드립니다.

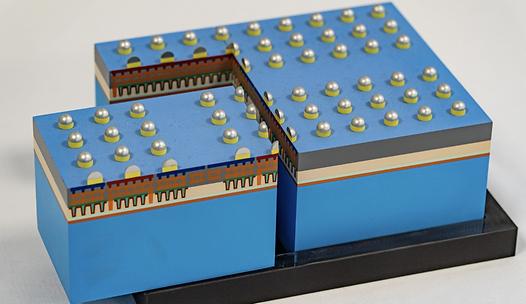

삼성전기는 인공지능(AI) 서버용 적층세라믹콘덴서(MLCC)와 패키징 기판 모두 수요가 공급을 2년 이상 압도하는 초호황이 예상된다는 전망이 나왔습니다.

KT&G는 해외 궐련 고성장과 올해 자사주 전량 소각·신규 배당 정책 발표가 맞물려 주가 재평가가 기대된다고 분석됐습니다. 대한항공은 예상보다 빠른 유가 하락과 아시아나항공 합병 기일 확정으로 투자 심리가 개선되고 있다는 평가를 받았습니다.

◆ 삼성전기 (009150) ― KB증권 / 이창민 연구원

- 목표주가: 300만원 (36.4% 상향, 기존 220만원) ㅣ 전일 종가: 220만원

- 투자의견: 매수 (유지)

KB증권은 삼성전기에 대해 MLCC·패키징 기판 업황이 여전히 과소평가돼 있다며 목표주가를 300만원으로 상향하고 IT 부품 업종 최선호주로 유지했습니다.

이창민 연구원은 "GPU 아키텍처와 주문형 반도체(ASIC) 등의 고사양화 트렌드가 MLCC·패키징 기판 수요를 끌어올리고 있지만 공급 증가율은 앞으로 2년 이상 수요 증가율 대비 크게 저조할 것"이라고 내다봤습니다.

이어 "MLCC와 패키징 기판 모두 서버 랙당 탑재량이 2배 이상 확대되는 흐름이 당분간 지속될 것으로 예상되는 반면 AI 서버용 고용량 MLCC·대면적 패키징 기판 제품 생산 역량을 갖춘 업체 수는 제한적이고 수율도 낮아 공급이 제한적인 속도로 증가하고 있기 때문"이라고 덧붙였습니다. 수요와 공급의 불균형이 2년 이상 이어지며 판가 상승과 실적 전망 상향이 뒤따를 것이라는 분석입니다.

◆ KT&G (033780) ― DS투자증권 / 장지혜 연구원

- 목표주가: 24만원 (14.3% 상향, 기존 21만원) ㅣ 전일 종가: 18만400원

- 투자의견: 매수 (유지)

DS투자증권은 KT&G에 대해 해외 매출 증가와 주주환원 확대를 바탕으로 주가 재평가가 기대된다며 목표주가를 24만원으로 상향했습니다.

장지혜 연구원은 "최근 KT&G의 실적 성장은 해외 궐련 실적이 견인하고 있다"며 "해외 궐련 매출액은 2020년 6028억원에서 2025년 1조8800억원으로 연평균 증가율(CAGR) 26%를 기록했고, 같은 기간 궐련에서 해외 매출이 차지하는 비중은 26%에서 54%로 상승했다"고 설명했습니다.

전자담배(NGP) 부문도 성장 동력으로 꼽혔습니다. 장 연구원은 "궐련형 전자담배 디바이스 발전과 니코틴 파우치 회사 인수로 NGP 카테고리를 확대하고 글로벌 파트너사 협력과 함께 직접 사업을 확대해 해외 실적 성장이 기대된다"고 내다봤습니다.

주주환원 강화도 외국인 자금을 끌어들이는 요인으로 작용하고 있습니다. 장 연구원은 "KT&G가 안정적인 해외 담배 실적 성장에 기반해 주주환원을 확대하자 최근 글로벌 자산운용사의 지분 매입이 잇따르며 외국인 시가총액 비중도 51.2%까지 높아졌다"고 전했습니다.

※차세대 담배 제품(NGP, Next Generation Product)

일반 궐련을 대체하는 전자담배·궐련형 전자담배·니코틴 파우치 등을 통틀어 부르는 말입니다.

◆ 대한항공 (003490) ― iM증권 / 배세호 연구원

- 목표주가: 4만원 (17.6% 상향, 기존 3만4000원) ㅣ 전일 종가: 2만8850원

- 투자의견: 매수 (유지)

iM증권은 대한항공에 대해 유가 하향 추세가 예상보다 빠르고 아시아나항공 합병 기일이 확정되면서 투자 심리가 개선되고 있다고 분석하며 목표주가를 4만원으로 상향했습니다.

배세호 연구원은 "올해 2분기 유가 급등에도 경쟁사 대비 여객, 화물 운임에 유가 상승분을 충분히 전가해 실적 방어 능력이 돋보일 것으로 예상된다"며 "이런 흐름은 3분기에도 유효할 것으로 보인다"고 설명했습니다. 2분기에는 유가 상승의 역풍을 맞으나, 유가 하향을 전제하면 3분기에는 호실적으로 반전될 것이라는 분석입니다.

합병 시너지에 대한 기대도 구체화됐습니다. 배 연구원은 "보수적으로 연간 3000~4000여억원의 영업이익 증가 효과가 기대되며, 기업가치 증대 가시성이 매우 높다고 판단해 매수를 권고한다"고 설명했습니다. 아시아나항공과의 합병 기일은 오는 12월 16일로 확정된 만큼, 내년부터 본격적인 시너지가 실적에 반영될 것이라는 전망입니다.

sms@fnnews.com 성민서 기자