"제2의 SK스퀘어" 삼성물산 올해만 106% 급등 [종목현미경]

(서울=뉴스1) 손엄지 기자 = 삼성물산(028260)이 '제2의 SK스퀘어(402340)'로 주목받으며 주가가 급등세다. 사실상 삼성그룹의 지주사 역할을 한다는 점에서 삼성전자 지분 가치가 재평가받고 있다.

27일 한국거래소에 따르면 삼성물산은 올해 들어 주가가 106.5% 급등하며 코스피 시가총액 순위도 14위에서 8위로 뛰어올랐다.

주가가 단기간 급등했음에도 증권가는 추가 상승 여력이 남아 있다고 보고 있다. 흥국증권은 삼성물산의 목표주가를 기존 58만 원에서 70만 원으로 상향했고, 미래에셋증권도 목표주가를 37만 원에서 69만 원으로 대폭 올렸다. 삼성전자와 삼성생명 등 보유 상장사 지분 가치 상승을 반영한 결과다.

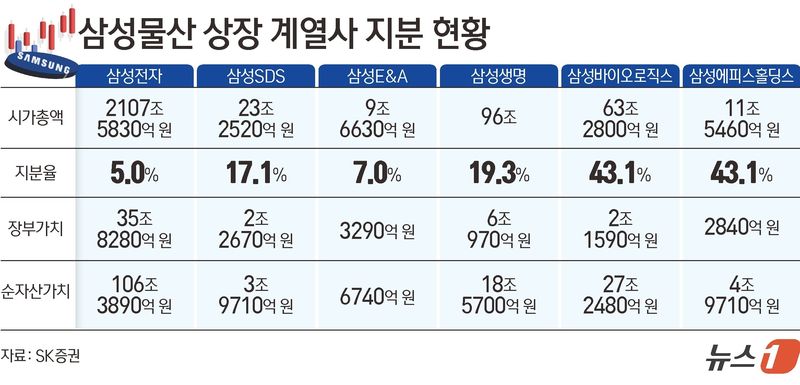

삼성물산은 삼성전자 지분 5.05%를 보유하고 있고, 삼성생명과 삼성바이오로직스 등 핵심 계열사 지분도 함께 보유하고 있다. 미래에셋증권은 삼성물산이 보유한 삼성전자 지분 가치가 할인율 0% 기준으로 지난해 말보다 약 68조 원 증가한 것으로 추산했다.

단순히 삼성전자 지분율만 놓고 보면 삼성생명(8.58%)이 삼성물산보다 높지만 시장은 삼성물산에 집중하는 분위기다. 삼성생명은 보험업 특성상 삼성전자 지분을 자유롭게 활용하기 어렵지만 삼성물산은 지분 활용에 큰 제약이 없어서다.

특히 삼성물산은 핵심 계열사 지분 가치가 전체 순자산가치(NAV)의 90% 이상을 차지한다. 이런 점에서 SK하이닉스 가치 상승의 최대 수혜를 입고 있는 SK스퀘어와 가장 유사한 투자 구조를 갖고 있다는 평가가 나온다.

삼성물산의 강화된 주주환원책도 주가 상승 기대 요인이다. 삼성물산은 올해 2월 최소 주당배당금(DPS)을 기존 2000원에서 2500원으로 상향하고, 관계사 배당수익의 60~70%를 주주에게 환원하는 내용을 담은 2026~2028년 주주환원 정책을 발표했다.

시장은 삼성전자의 특별배당이 현실화할 경우 삼성물산의 배당 규모도 크게 늘어날 것으로 기대하고 있다. DS투자증권은 삼성물산의 올해 주당 배당금을 전년 대비 720% 증가한 2만 3050원으로 추정했고, 내년에는 4만 1030원까지 확대돼 배당수익률이 8%를 웃돌 것으로 전망했다.

김기룡 미래에셋증권 연구원은 "삼성전자 등 지분 가치 상승, 주주환원 확대 기대감, 다변화된 포트폴리오를 바탕으로 한 손익 개선의 투자 포인트는 지속될 것"이라고 말했다.

김수현 DS투자증권 연구원은 "동일한 메모리 슈퍼사이클 수혜를 받는 SK스퀘어 대비 삼성물산의 NAV 할인율이 더 높고, 시총은 SK스퀘어가 2.6배 수준"이라며 "SK스퀘어의 배당규모는 불확실하지만, 삼성물산의 대규모 배당은 예측 가능성에서 우위에 있다"고 말했다.

이어 "건설·SMR(소형모듈원전) 등 삼성물산 자체 사업의 가치까지 감안하면 SK스퀘어와의 시총 격차는 과도하다"며 "하반기로 갈수록 시장이 초과수익을 모색하는 국면에서 삼성물산의 명확한 배당정책이 좋은 선택지로 부각될 전망"이라고 덧붙였다.