"그래도 주식은 필요"…석달뒤 올려줄 전세자금 놔두고, 20년 뒤 쓸 은퇴자금 묻어라 [투자냐 도박이냐③·끝]

[충동적인 단타 줄이고, 건강한 자산관리로]

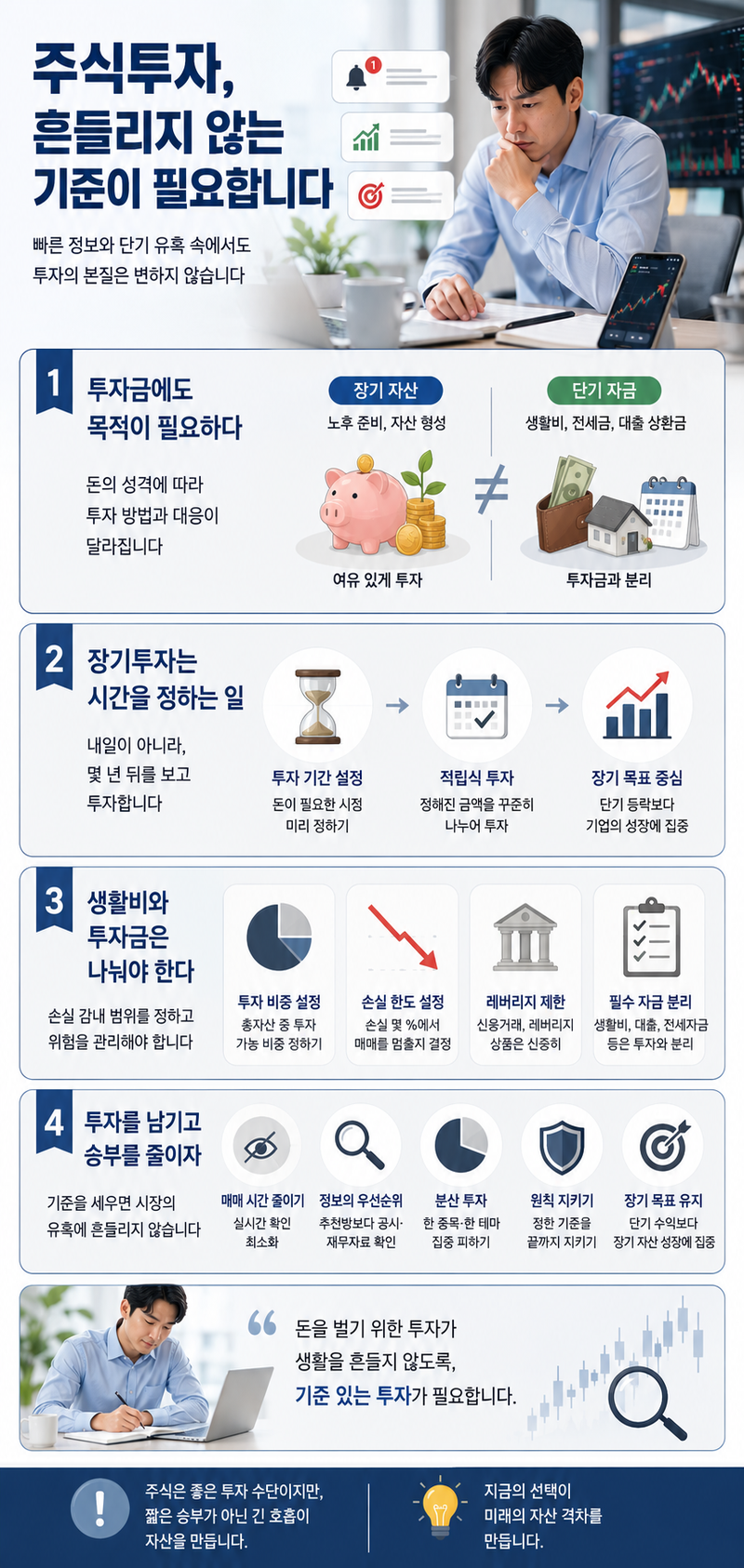

생활비·전세금·노후자금은 투자 목적부터 달라

추천방보다 공시·재무자료 확인하는 태도 필요

[파이낸셜뉴스] 주식은 월급만으로 자산을 늘리기 어려운 직장인에게 여전히 필요한 투자 수단이다. 기업 성장에 참여하고, 장기적으로 노후 준비나 자산 형성에 활용할 수 있기 때문이다. 다만 주식시장에 참여하는 것과 호가창, 추천방, 레버리지 상품에 끌려 짧게 사고파는 것은 다른 문제다. 매매 기준이 없으면 투자는 계획이 아니라 단기 승부에 가까워질 수 있다.

최근 증시는 사상 최고권과 급락장을 오가고 있다. 주식을 하지 않으면 자산 격차에서 뒤처질 것 같고, 따라 들어가면 손실이 두렵다는 투자자도 적지 않다. 이런 장세일수록 종목을 고르기 전에 투자금의 성격과 보유 기간, 손실을 감당할 수 있는 범위를 먼저 따져야 한다.

주식 계좌에 들어가는 돈이 모두 같은 돈은 아니다. 노후 준비를 위해 장기간 굴릴 돈과 몇 달 뒤 전세금으로 써야 할 돈은 성격이 다르다. 생활비나 대출 상환금처럼 반드시 필요한 돈이 주식 계좌로 들어가면, 주가가 흔들릴 때 투자 판단도 함께 흔들릴 수밖에 없다.

투자 기간도 돈의 목적에 따라 달라진다. 10년 뒤 은퇴자금으로 굴릴 돈이라면 단기 등락을 견딜 여지가 있지만, 3개월 뒤 써야 할 돈이라면 작은 손실도 부담이 된다. 같은 종목을 사더라도 어떤 돈으로 샀는지에 따라 투자자의 대응은 달라진다.

30대 직장인 A씨는 "처음에는 노후 준비로 ETF를 사려고 했는데, 주변에서 급등주 이야기를 들으면 흔들린다"고 말했다. 그는 "장기투자라고 시작해 놓고도 하루 수익률을 계속 보게 된다"고 털어놨다.

투자와 단기 매매를 가르는 기준 중 하나는 시간이다. 내일 오를 종목을 맞히는 데 돈을 거는지, 몇 년 동안 보유할 자산을 사는지에 따라 행동이 달라진다. 장기투자는 단순히 오래 들고 있는 것이 아니라, 돈이 필요한 시점과 감당할 수 있는 변동성을 미리 정하는 일이다.

전국투자자교육협의회는 지난해 6월 공개한 '투자자의 금융역량 제고를 위한 생애주기 투자자교육 방안'에서 투자를 단기간에 큰돈을 얻기 위한 투기적 수단이 아니라 생애 재무 설계의 장기 목표를 달성하기 위한 수단으로 봐야 한다고 설명했다. 또 신뢰성 있는 정보라는 객관적 근거 없이 전문가나 지인 권유만으로 투자 판단을 내리지 않는 태도를 강조했다.

적립식 투자도 같은 맥락이다. 한 번에 큰돈을 넣는 대신 정해진 금액을 나누어 투자하면 매수 시점에 대한 부담을 줄일 수 있다. 시장의 저점을 정확히 맞히기 어렵다는 현실을 전제로 한 방식이다.

40대 직장인 B씨는 "월급날마다 같은 금액으로 ETF를 사는 방식으로 바꿨다"며 "수익률이 화려하진 않지만 회사에서 호가창을 덜 보게 된 건 분명하다"고 말했다.

손실이 난 뒤에는 매매 규모가 커지기 쉽다. 손실을 만회하려고 더 위험한 종목을 사고, 신용거래나 레버리지 상품으로 거래 금액을 키우는 식이다. 처음에는 투자였던 돈이 어느 순간 '복구해야 할 돈'으로 바뀐다.

투자 전에는 손실 감내 범위를 정해야 한다. 총자산 중 얼마까지 주식에 넣을지, 그중 고위험 상품은 얼마로 제한할지, 손실이 몇 %에 도달하면 매매를 멈출지 정해두는 방식이다. 생활비, 대출 상환금, 전세자금, 가족 공동자금은 투자금과 분리해야 한다.

금융감독원은 신용융자 등 레버리지 거래에서 투자자가 구조와 반대매매 위험을 충분히 이해해야 한다고 안내해 왔다. 시장이 오를 때는 대출 투자 부담이 작아 보이지만, 급락장에서는 반대매매와 이자 비용이 함께 남을 수 있다.

주식투자를 끊어야 한다는 말은 현실적이지 않다. 많은 직장인에게 주식은 이미 월급 이후의 자산 관리 수단이 됐다. 필요한 것은 주식을 하지 말라는 결론이 아니라, 주식 안에서 단기 승부를 줄이는 기준이다.

기준은 복잡하지 않다. 돈의 목적을 정하고, 매매 시간을 줄이고, 신용거래를 제한하고, 한 종목이나 한 테마에 몰리는 비중을 낮추는 것이다. 수익 인증보다 투자 기간을 먼저 보고, 추천방보다 공시와 재무자료를 먼저 확인하는 태도도 필요하다.

전국투자자교육협의회는 투자자교육 보고서에서 투자 판단에는 신뢰할 수 있는 정보와 장기 재무 목표가 필요하다고 설명했다. 객관적 근거 없이 전문가나 지인의 권유만으로 투자 결정을 내리지 않아야 한다고 강조한다.

회사원 B씨는 "주식을 안 하겠다는 건 아닌데, 회사에서 하루 종일 붙잡혀 있는 방식은 줄이려고 한다"며 "돈을 벌려고 시작했는데 생활이 흔들리면 그건 투자라고 말하기 어렵지 않겠느냐"고 말했다.

hsg@fnnews.com 한승곤 기자

기자 정보