삼전닉스, 2분기 역대급 실적 전망… 계속 치솟는 눈높이

증권사들 이익 추정치 상향조정

기대치 충족 여부가 주가 가를듯

내달 삼성전자와 SK하이닉스를 시작으로 2·4분기 실적시즌이 개막하는 가운데 실적 전망치가 잇달아 상향 조정되고 있다. 전문가들은 이번 실적시즌이 최근 반도체 중심 강세장의 지속성을 가늠하는 분수령이 될 것으로 보고 있다.

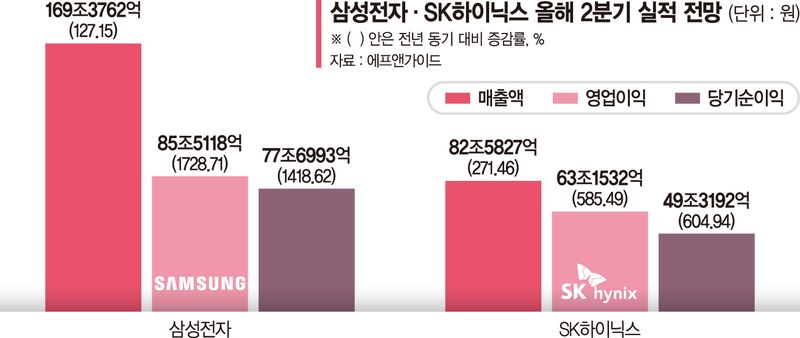

28일 금융정보업체 에프앤가이드에 따르면 삼성전자의 올해 2·4분기 연결기준 매출액 컨센서스는 169조3762억원, 영업이익은 85조5118억원으로 집계됐다. 전년 동기 대비 각각 127.15%, 1728.71% 증가한 수준이다. SK하이닉스도 역대급 실적이 예상된다. 2·4분기 매출액은 82조5827억원, 영업이익은 63조1532억원으로 전망됐다. 지난해 같은 기간보다 각각 271.46%, 585.49% 증가할 것으로 추정된다.

실적시즌이 다가올수록 증권사들의 이익 추정치는 꾸준히 높아지고 있다. 최근 D램과 낸드플래시 가격 상승세가 이어지고 있는 데다 고대역폭메모리(HBM) 수요 확대와 글로벌 빅테크의 인공지능(AI) 투자 증가가 맞물리면서 메모리 업황 개선 속도가 예상보다 빨라지고 있기 때문이다. 최근 발표된 미국 마이크론의 호실적도 국내 반도체 기업들의 실적 기대를 한층 높이는 요인으로 꼽힌다.

실제 코스피 전체 이익 전망도 반도체를 중심으로 빠르게 개선되고 있다. 안지선 유진투자증권 연구원은 "2·4분기 코스피 영업이익과 당기순이익 추정치는 6월 들어 지속적으로 상향 조정됐으며 지난주에도 영업이익이 약 1조원, 당기순이익이 약 2000억원 늘어났다"며 "상향 조정의 대부분은 반도체와 소프트웨어, IT하드웨어 업종이 이끌고 있다"고 분석했다.

신현용 유안타증권 연구원은 "7월 초 삼성전자 실적 발표를 시작으로 2·4분기 실적 시즌이 시작될 예정"이라며 "반도체가 주도 업종으로 자리매김한 이후 실적시즌이 시작되는 첫 달마다 코스피 수익률과 향후 이익 기대가 함께 확대되는 패턴이 확인됐다"고 설명했다. 이어 "현재는 반도체 업종의 견조한 실적이 예견되는 상황으로 7월 코스피 강세가 나타날 가능성이 높다"고 전망했다.

업계에서는 이번 실적시즌의 핵심은 '예상치를 얼마나 웃도느냐'에 있다는 평가다. 이미 시장 기대치가 크게 높아진 만큼 단순히 호실적을 내는 것보다 시장 컨센서스를 상회하는 어닝 서프라이즈와 하반기 실적 가이던스가 주가 방향을 결정할 가능성이 크다는 것이다.

증권업계 관계자는 "최근 국내 증시는 반도체가 견인하고 있는 만큼 삼성전자와 SK하이닉스의 실적이 시장 기대를웃돌 경우 투자심리가 더욱 개선될 가능성이 높다"며 "반대로 기대에 못 미칠 경우 단기 차익실현 욕구도 커질 수 있어 이번 실적시즌의 의미가 어느 때보다 크다"고 말했다.

또 다른 관계자는 "반도체 업종의 이익 추정치 상향이 코스피 전체 실적 전망을 끌어올리는 구조가 이어지고 있다"며 "실적 개선이 확인되면 반도체 중심 강세장이 이어질 가능성이 높지만 이후에는 다른 업종으로 실적 개선이 확산되는지 함께 확인할 필요가 있다"고 말했다.

dschoi@fnnews.com 최두선 기자dschoi@fnnews.com 최두선 기자