인뱅·2금융, 어디를 가도 답없다… 하반기 '대출절벽'우려

시중銀 주담대 금리 하단 5%대

인뱅도 가계대출 총량 관리 고삐

저축銀·상호금융 금리상승 잇따라

우리銀 지점별 주담대 한도 축소

주요 시중은행에 이어 인터넷전문은행(인뱅)과 저축은행·상호금융의 가계대출 문턱도 높아지고 있다. 인뱅은 가계대출 총량 관리로 공급 여력이 크지 않고, 2금융권은 대출금리가 오르면서 실수요자가 선택할 수 있는 자금조달 경로가 좁아지는 모습이다.

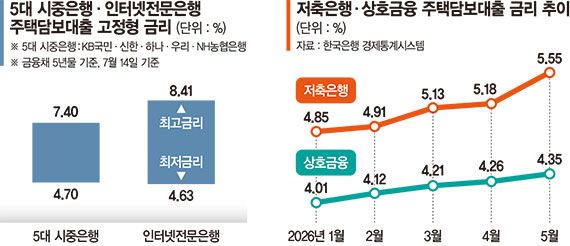

14일 금융권에 따르면 이날 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 주택담보대출 고정형 금리(금융채 5년물 기준)는 연 4.70~7.40%로 나타났다. 신한은행을 제외한 4개 은행의 주담대 금리 하단은 5%대로 올라섰다.

5대 은행 가운데 3곳은 금융당국에 제출한 올해 가계대출 증가 목표치를 이미 초과한 것으로 알려졌다. 실수요자들 사이에서는 하반기 '대출 절벽'에 대한 우려가 커지고 있다. 이에 실수요자들은 인뱅 등으로 눈을 돌리고 있지만, 인뱅도 공급 여력이 제한적인 데다 차주에 따라 금리 부담이 커질 수 있다.

실제 카카오뱅크와 케이뱅크의 주담대 금리는 연 4.63~8.41% 수준이다. 금리 하단만 보면 인뱅이 시중은행보다 낮지만 차주별 신용도와 대출 조건에 따라 적용되는 금리 상단은 더 높게 형성돼 있다. 인뱅도 가계대출 한도를 조절하고 있어 공급 여력이 제한적이다. 카카오뱅크는 주담대와 신용대출의 일별 접수량을 제한하는 방식으로 관리하고 있다.

금융권 관계자는 "시중은행에서 대출이 막힌 차주들이 인뱅으로 이동하려는 수요는 있겠지만 인뱅도 가계대출 총량 관리로 공급 여력이 충분하지 않은 상황"이라고 설명했다.

저축은행과 상호금융 등 2금융권으로 눈을 돌리더라도 차주들의 부담은 크다. 대출금리가 상승세가 이어지고 있기 때문이다. 한국은행 경제통계시스템에 따르면 지난 5월 신규 취급액 기준 저축은행과 상호금융의 주담대 금리는 전월보다 상승했다.

저축은행의 주담대 금리는 지난해 12월 4%대로 내려갔다가 올해 3월 다시 5%대로 올라섰다. 지난 5월에는 연 5.55%로 지난해 6월 이후 가장 높은 수준을 기록했다. 상호금융의 주담대 금리는 지난 5월 연 4.35%로 전월보다 0.09%p 상승했다.

금융권의 '대출 절벽'은 하반기로 갈수록 심화될 전망이다. 기준금리 인상 전망으로 시장금리가 오르는 가운데 은행들도 연간 가계대출 관리 목표를 맞추기 위해 신규 대출 취급을 보수적으로 운영하고 있다. 대출한도 축소와 금리 상승이 동시에 나타나면서 실수요자의 부담도 더욱 커질 것으로 예상된다.

금융권 관계자는 "지방은행들도 가계대출 취급을 점차 축소하는 등 금융권 전반에서 총량관리 기조가 강화되고 있다"며 "차주들은 높아진 이자 부담을 감수하더라도 대출 한도가 제한돼 필요한 자금을 마련하기 어려운 형편"이라고 전했다.

한편, 우리은행은 오는 16일부터 지점당 주택담보대출 취급 한도를 기존 월 30억원에서 10억원으로 줄이고, 모기지 보험(MCI·MCG) 가입을 막기로 했다.

chord@fnnews.com 이현정 기자