(서울=뉴스1) 송상현 기자 = 금융감독원이 보험회사의 IFRS17 도입에 앞서 공동재보험과 헤지 목적 금리파생상품을 RBC(지급여력제도) 금리위험액 산출에 반영하는 등 제도 개선에 나선다. 보험회사의 리스크관리 능력을 높이기 위해 보험부채 금리민감도 내부모형 적용 관련 세부기준을 마련하고 증권시장안정펀드의 위험계수도 하향 조정한다.

RBC제도는 보험권역에 적용되는 자기자본 규제제도다. 보험회사가 예상하지 못한 손실발생 시에도 보험계약자에 대한 보험금 지급의무를 이행할 수 있도록 책임준비금 외에 추가로 순자산을 보유하도록 한다.

금융감독원은 29일 이 같은 내용을 담은 보험업감독업무시행세칙 개정안을 오는 30일부터 시행한다고 밝혔다.

앞으론 보험사의 금리·신용위험액 산출 시 공동재보험을 반영하게 된다. 원보험회사가 공동재보험을 통해 보험부채를 재보험사에 출재한 경우 RBC 금리위험액 산출 시 해당 출재계약을 보험부채 익스포저에서 차감한다. 재보험사의 경우 보험부채 익스포저가 증가하게 되고, 원보험회사는 공동재보험계약에 따라 재보험사에 이전되는 자산(재보험자산)에 대해 재보험회사의 신용도에 따른 신용위험을 반영한다.

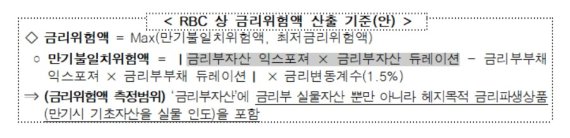

헤지목적 금리파생상품은 RBC 금리위험액 산출 시 금리부자산 익스포저(위험노출액) 및 듀레이션(잔존만기)에 반영해 금리위험액을 경감할 수 있도록 기준을 정비한다.

보험회사가 RBC 금리위험액 산출 시 자체통계를 활용해 보험부채의 금리민감도를 내부모형 기준으로 산출할 수 있도록 세부기준 및 절차도 마련한다. 내부모형 세부기준은 국제정합성 확보를 위해 IAIS 보험핵심원칙(ICP) 내부모형 승인체계를 반영해 양적기준(통계적 적정성·산출기준)과 질적기준(활용도 검증·문서화 기준)을 규정했다.

증권시장안정펀드(증안펀드)의 실질 위험 및 특수성을 고려해 증안펀드 출자액에 적용되는 신용·시장 위험계수를 개별주식의 위험계수보다 낮은 6%로 적용한다. 증안펀드는 KOSPI200과 같은 지수상품에 주로 투자해 개별주식보다 시장 변동성이 낮은 점을 감안했다. 개별주식의 신용·시장 위험계수는 통상 8~12%가 적용된다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지