중저신용자 품는 인뱅… 대안신용평가로 부실 막는다

인뱅3사, 상환능력 정밀 포착

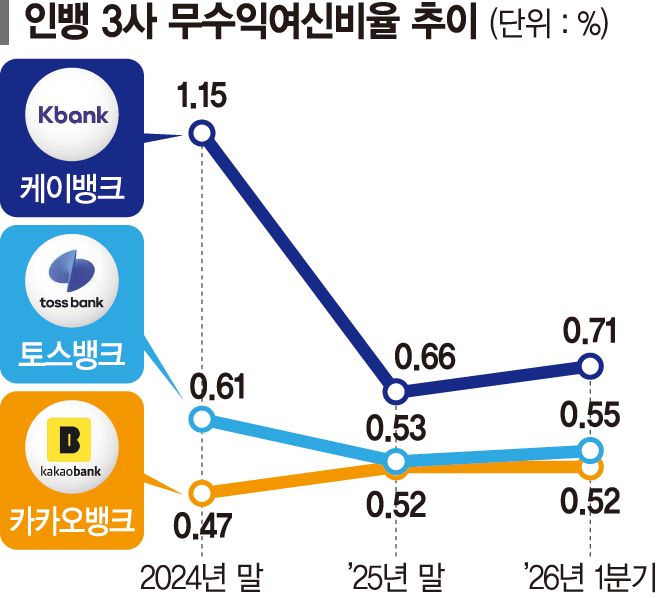

무수익여신비율 평균 0.59%

지방은행 대비 건전성 '우수'

인터넷전문은행 3사가 중·저신용자 대출공급을 확대하면서도 무수익여신비율을 안정적인 수준으로 관리하고 있다. 대안신용평가모형을 활용해 기존 신용평가로 상환능력을 판단하기 어려웠던 차주를 선별한 덕분이다.

22일 금융권에 따르면 올해 1·4분기 카카오뱅크·케이뱅크·토스뱅크 인뱅 3사의 무수익여신비율은 평균 0.59%로 집계됐다. 카카오뱅크가 0.52%로 가장 낮고, 토스뱅크 0.55%, 케이뱅크는 0.71% 등이다. 무수익여신은 3개월 이상 연체가 발생하거나 부도업체 등에 내준 대출로 회수가 어려운 여신을 의미한다.

인뱅 3사의 합산 무수익여신 규모는 지난해 말 4483억원에서 올해 1·4분기 4656억원으로 173억원 증가했다. 같은 기간 지방거점은행 5개사(iM뱅크·부산·경남·광주·전북은행)는 23.5% 늘었고, 이들의 1·4분기 기준 무수익여신비율(단순 평균)은 0.96%로 나타났다.

인뱅은 중·저신용자 대상 신용대출 비중 목표치(잔액 기준)가 30%로 정해져 있어 시중은행·지방은행 대비 건전성 관리 부담이 크다. 올해 1·4분기 기준 토스뱅크 34.7%, 카카오뱅크 32.3%, 케이뱅크 31.9%로 금융당국의 기준치를 웃돈다. 지난해부터는 신규 취급액 기준 중·저신용자 신용대출 목표치도 적용받고 있다. 금융당국은 신규 취급액 목표치를 30%에서 오는 2028년 35%로 단계적으로 확대할 방침이다.

인뱅 3사는 금융거래 이력과 함께 비금융 데이터를 활용하며 차주의 상환 능력을 세밀하게 평가하고 있다. 기존의 신용평가로 포착하기 어려운 중·저신용 차주의 상환능력을 가려내 대출을 공급하기 위해서다.

카카오뱅크는 2022년 업계 최초 카카오 공동체와 롯데멤버스, 교보문고, 금융결제원 등의 가명 결합 데이터를 활용해 독자적인 대안신용평가모형 '카카오뱅크스코어'를 개발했다. 카카오뱅크에 따르면 대안신용평가모형을 적용한 이후 취급한 중·저신용 대출 가운데 12%(건수 기준)가 기존 평가모형에서 거절 대상이었던 차주에게 공급됐다.

케이뱅크는 대출심사에 통신3사가 설립한 통신대안평가사의 '이퀄(Equal)' 모델을 도입했다. 통신요금 납부 내역과 데이터 사용량 등을 활용해 차주의 상환 가능성을 보완, 평가한다. 토스뱅크 역시 자체 신용평가모형 'TSS 3.0'과 9개 특화 심사모형을 기반으로 리스크 관리 체계를 고도화하고 있다.

인뱅 관계자는 "인뱅은 중·저신용자 대상 신용대출을 꾸준히 공급해 당국의 목표치를 맞추면서도 무수익여신 등 건전성 지표를 관리하는 것이 관건"이라고 짚었다.

chord@fnnews.com 이현정 기자