반도체 뒷면의 경제학···"이들이 부실화되면 금융도 흔들" [한은 상반기 금융안정보고서]

건설·금속제품·석유화학 등 취약업종 건전성↓

반도체 등이 전체 기업 성장·수익성 포장

하지만 취약·주의 업종 부실화 시 금융 리스크 유발

특히 비은행 대출 비중 높아 파급 강도 셀 것

[파이낸셜뉴스] 삼성전자, SK하이닉스로 대표되는 반도체 기업이 국내 산업 성장성과 수익성 지표를 이끌고 있으나 그 뒤에 가려진 채 부실 가능성을 높이고 있는 건설, 석유화학, 도소매 등이 금융시스템에 균열을 줄 수 있다는 경고가 나왔다.

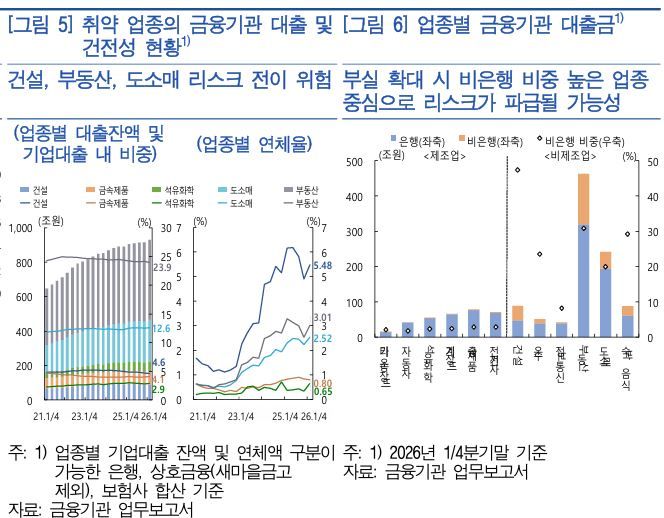

24일 한국은행이 발간한 '2026년 상반기 금융안정보고서'에 따르면 지난해 건설, 금속제품, 석유화학 등 취약업종의 이자보상배율은 각각 1.0배, 3.2배, 1.3배로 나타났다. 2021년(8.1배, 15.7배, 14.1배)과 비교하면 현격히 저하된 수치다. 주의업종인 도소매와 부동산도 각각 3.5배에서 1.9배, 1.5배로 떨어졌다.

이자보상배율은 기업 영업이익을 이자비용으로 나눈 값으로, 낮을수록 재무 건전성이 악화됐다고 해석한다. 한은 관계자는 "취약업종은 최근 2~3년간 성장·수익성 부진이 연속적으로 심화됐고, 주의업종은 수년 간에 걸쳐 기업 실적이 정체 또는 소폭 부진한 흐름을 이어왔다"고 설명했다.

가령 외감기업 가운데 반도체가 포함된 전자·영상·통신장비와 조선·기타운수 매출액 영업이익률은 2024년 8.8%, 7.2%에서 지난해 각각 15.0%, 11.7%로 뛰는 등 선두 업종은 수익성을 높이는 반면 취약·주의업종은 뒤처지고 있다.

문제는 이 같은 업종의 기업들에서 발생한 파열음이 금융기관으로 전이될 수 있다는 점이다. 실제 지난 1·4분기 기준 취약업종에 대한 기업대출 비중은 11.6%였다. 주의업종(36.5%)까지 치면 48.1%로, 전체 대출의 절반 가까이가 상대적으로 높은 위험에 노출된 셈이다.

한은 관계자는 "금속제품과 석유화학은 채무상환능력이 저하된 만큼 대내외 여건 악화시 부실 위험이 크나 기업대출 내 비중이 작아 금융기관 영향은 제한적일 것"이라며 "반대로 건설, 도소매, 부동산은 그 비중이나 연체율이 높다는 점에서 영향이 커질 수 있다"고 지적했다.

건설, 부동산, 도소매 연체율은 각각 5.48%, 3.01%, 2.52%였다. 금속제품(0.80%)이나 석유화학(0.65%)보다 확연히 높았다.

무엇보다 비은행으로 파급되는 강도가 높을 전망이다. 건설이나 부동산, 도소매의 비은행 대출 비중은 각각 47.3%, 30.9%, 20.0%로 전기전자(2.8%), 자동차(1.8%) 등과 비교하면 10~25배에 이른다.

한은 관계자는 "구조적 요인으로 실적이 저하되고 있는 취약업종에 대해선 산업체질 개선을 위해 중장기적 시계에서 구조조정을 일관성 있게 추진해야 할 것"이라며 "필요시 유동성 부담을 경감하기 위한 금융지원도 병행해야 한다"고 짚었다.

taeil0808@fnnews.com 김태일 기자