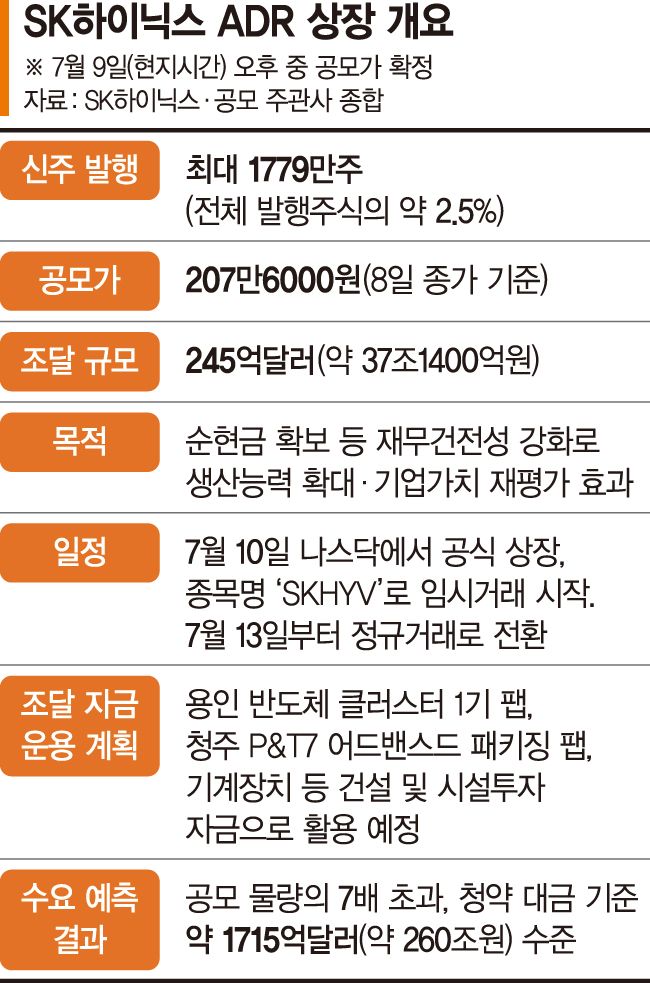

SK하닉 화려한 데뷔…나스닥 공모 7배 뭉칫돈

美상장 전 ADR 수요예측 흥행

공모가 207만원대면 37조원 조달

외국기업으론 알리바바 이어 2위

월가서도 70억弗 매수 의향 밝혀

국내 반도체업종 견인할지도 관심

SK하이닉스의 미국주식예탁증서(ADR)를 통한 미국 증시 데뷔가 흥행 돌풍을 일으키고 있다. 현지에서 청약규모를 훌쩍 뛰어넘는 뭉칫돈이 대거 몰리면서 최근 고개를 든 반도체주 피크아웃(정점 통과) 우려를 무색하게 했다. 해외 투자자들이 반도체주의 고점론보다 인공지능(AI) 수요 확대에 따른 성장랠리 지속성에 무게를 둔 것으로 풀이된다.

9일 금융투자업계에 따르면 SK하이닉스의 ADR 상장을 앞두고 진행된 수요예측에서 공모 물량의 7배가 넘는 청약이 몰렸다. ADR은 10일(현지시간) 나스닥 글로벌셀렉트마켓에서 종목명 'SKHYV'로 임시거래를 시작하며, 13일부터 정규거래로 전환된다. 공모가는 뉴욕시간 기준 9일 오후에 결정된다. 만일 전일 종가 207만6000원 수준에서 정해질 경우 조달 규모는 245억달러(약 37조원)에 달할 것으로 추정된다. 외국기업의 ADR 상장 기준으로 알리바바(250억달러)에 이은 역대 2위 규모다.

당초 290억달러(약 43조4942억원) 안팎으로 거론되던 조달 규모가 줄어든 것은 주가 조정에 따른 것이다. SK하이닉스 주가는 지난달 25일 298만7000원으로 사상 최고가를 찍었지만, 이날 종가 기준 218만6000원까지 하락했다.

SK하이닉스 ADR은 대규모 코너스톤(초기 핵심 투자자)을 확보한 상태다. 시추에이셔널 어웨어니스 파트너스, 베일리 기포드, 코튜매니지먼트 등 대형 투자사 3곳은 최대 70억달러 상당의 매수 의향을 밝힌 것으로 전해졌다. 코너스톤 투자는 상장 전 핵심 기관투자자들이 공모 물량 일부를 미리 매입하기로 약정하는 제도다. 법적 구속력이 없는 투자의향 단계이기 때문에, 향후 물량이 조정될 수 있지만 투자자들의 신뢰를 가늠할 수 있는 지표다.

최근 '반도체 고점론'으로 글로벌 반도체 기업들의 주가 약세에도 AI 수요 전망이 견조해 공모 흥행으로 이어졌다는 분석이 나온다. 메타의 클라우드 사업 검토 등이 반도체 고점론에 불을 붙였지만 여전히 반도체 수요가 강하다는 전망에 힘이 실렸다는 해석이다.

이재원 유안타증권 연구원은 "메모리 조정론을 제기한 외국계 투자은행(IB)조차 내년 이익 증가를 전망하고 있어 이익 급감은 컨센서스로 보기 어렵다"며 "실제 설비투자 가이던스 하향 조정, 장기공급계약(LTA) 재협상, 서버 D램 가격 하락, 고대역폭메모리(HBM) 주문 둔화 등 그 어떤 것도 확인된 것이 없다"고 지적했다.

김동원 KB증권 리서치본부장은 "내년 D램, 낸드 웨이퍼 생산능력은 전년 대비 각각 7%, 4% 증가하는 데 그치겠지만 수요 증가율은 각각 17%, 19%에 이를 것으로 예상된다"며 "메모리 공급 부족은 내년에 더욱 심화될 가능성이 높고, 올해 하반기 메모리 가격 상승률은 시장 기대치를 웃돌 것"이라고 내다봤다.

이번 ADR 상장은 SK하이닉스의 국내 본주는 물론 국내 반도체주의 재평가로 이어질 것으로 전망된다. 다만 미국에서 형성되는 프리미엄이 그대로 본주로 연결될지가 관건으로 꼽힌다. 실제 TSMC의 ADR은 대만 본주 대비 10%가량 높은 프리미엄을 받고 있다. 최근 스위스 투자은행 UBS는 본주보다 ADR의 보유 효율성이 높고 프리미엄이 있다며 매수를 권고하기도 했다. 자산운용업계 관계자는 "ADR의 가치가 오르면 본주의 가치도 함께 오른다"며 "본주가 ADR 대비 지나치게 저평가된 경우에는 본주로 매수세가 몰려 ADR과 괴리가 좁혀질 것"이라고 덧붙였다.

jisseo@fnnews.com 서민지 홍채완 기자