“조각투자 유통플랫폼 9월 출범”...금융위 STO 입법 지원도 박차

비상장주식 및 조각투자 유통플랫폼, 국내주식 소수단위 거래 제도화

[파이낸셜뉴스] 금융당국이 비상장주식 및 신탁수익증권(조각투자) 유통플랫폼과 국내주식 소수단위 거래를 제도화한다.

금융위원회는 그동안 혁신금융서비스로 지정·운영돼온 비상장주식 및 조각투자 유통플랫폼과 국내주식 소수점거래 서비스를 반영한 자본시장법 시행령, 금융투자업 규정, 증권의 발행 및 공시 등에 관한 규정 개정안을 입법예고한다며 8일 이같이 밝혔다.

개정안이 관련 절차를 거쳐 오는 9월 30일 시행되면 이들 서비스는 공식적으로 제도화된다.

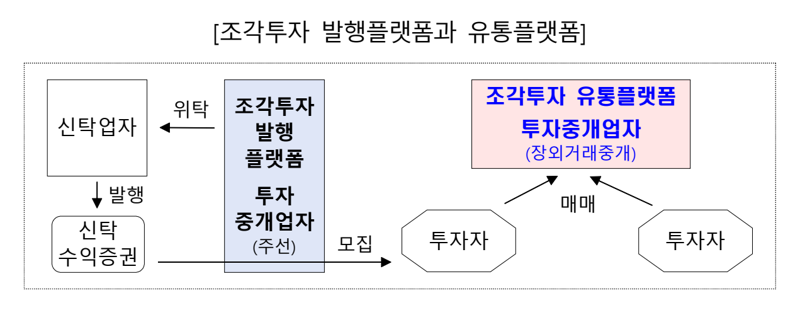

우선 업계 최대 현안인 조각투자는 현재까지 6개 사업자가 관련 혁신금융서비스 지정을 받고 4개 사업자가 서비스를 운영 중이다. 금융위는 지난 2월 신탁수익증권 ‘발행 관련 투자중개업(발행플랫폼)’ 인가단위를 신설하는 시행령 개정안을 입법예고한 데 이어 이번에는 ‘유통 관련 투자중개업(유통플랫폼)’ 인가단위를 신설한다. 이를 통해 조각투자 환금성을 확보할 수 있다.

조각투자 유통플랫폼은 별도 투자중개업 인가단위도 신설한다. 투자자보호를 위해 인가요건은 물론 업무기준, 불건전 영업행위, 매출공시 특례도 제도화될 예정이다. 특히 조각투자는 투자대상이자 신탁재산인 기초자산에 대한 정보가 중요하다는 점에서 신탁업자(발행인)가 분기별 신탁재산 관련 정보를 공시하도록 했다. 이에 신탁업자는 신탁재산현황과 운용경과 및 손익에 관한 사항 등을 담은 보고서를 유통플랫폼을 통해 투자자들에게 공시해야 한다.

조각투자 발행 및 유통 분리원칙도 마련된다. 장외거래중개업자 및 그 특수관계인이 수익증권의 발행·인수·주선인이거나 해당 신탁의 위탁자인 경우 중개를 금지한다. 인수·주선을 수행한 조각투자 발행플랫폼이 발행인에 준하는 성격을 지닌다는 점과 투자자들에게 익숙하지 않은 신종 증권이라는 점 등을 감안해 투자자 보호를 강화하는 조치다.

금융위는 조각투자의 일환인 토큰증권(STO)과 관련해서는 국회 계류 중인 전자증권법 개정을 통해 뒷받침할 계획이다.

금융위 김소영 부위원장은 “토큰증권(STO) 및 조각투자 제도화 등은 방안을 마련해 추진하고 있는 만큼 조만간 성과가 가시화 될 것으로 기대한다”고 말했다.

금융위는 비상장주식 유통플랫폼과 관련해서는 전용 투자중개업 인가단위(장외거래중개업)를 신설하기로 했다. 즉 두나무 증권플러스비상장 등은 자기자본요건 관련, 일반투자자 및 전문투자자를 대상으로 할 경우 60억원, 전문투자자만을 대상으로 할 경우 30억원을 갖춰야 한다. 또 매매체결전문인력 1명과 전산전문인력 8명 등의 인력요건도 갖춰야 한다.

국내주식 소수점 거래 서비스도 제도화된다. 현재 8개 증권사가 서비스를 출시했으며 올해 1·4분기 기준 누적 이용자 수는 약 17만명이 넘는다. 누적 매수주문 체결금액은 약 1228억 원이며 신탁잔량은 78억3000만원이다.

금융위 관계자는 “해외주식 소수점 거래지원 서비스의 경우 제도화를 위해 자본시장법 개정이 필요한 만큼 국회 입법 논의를 적극 지원할 계획”이라고 전했다.

[email protected] 김미희 기자