AI가 깬 '박한 마진'…삼성전기·LG이노텍, 수익성 퀀텀점프 본격화

삼성전기 2분기 영업이익률 두 자릿수 진입할 듯

LG이노텍, 기판 존재감 커지며 年 1조 영업익 기대감

매출보다 이익 더 빠르게 성장…부품사 저수익 구조 탈피

[파이낸셜뉴스]인공지능(AI) 서버 시장 확대로 삼성전기와 LG이노텍이 전통 부품업체의 고질적인 '박한 마진' 구조에서 벗어나고 있다. 단순한 매출 증가를 넘어 고부가 제품 비중 확대가 수익성 개선으로 이어지면서 AI가 반도체뿐 아니라 국내 전자부품업계의 수익구조까지 근본적으로 바꾸고 있다는 분석이 나온다.

6일 금융정보업체 에프앤가이드에 따르면 삼성전기의 올해 2·4분기 매출액과 영업이익 컨센서스는 각각 3조2809억원, 3856억원으로 집계됐다. 지난해 같은 기간보다 매출은 17.8%, 영업이익은 81.0% 증가한 수치로, 매출보다 영업이익 증가 폭이 4배 이상 큰 셈이다.

삼성전기의 영업이익률은 지난해까지만 하더라도 8%대에 머물렀지만, 올해 2·4분기부터는 11.8%로 두 자릿수대에 본격 진입할 것으로 보인다. 이후에도 수익성이 점진적으로 높아질 것이라는 관측이다.

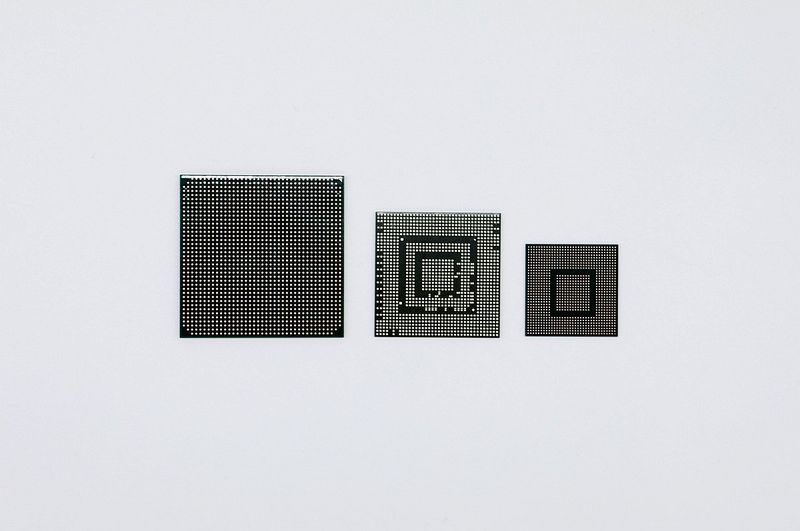

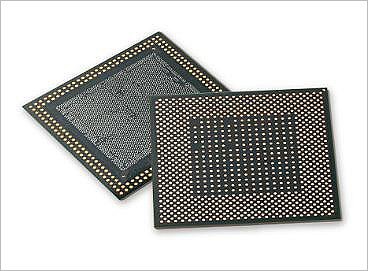

이 같은 기대감의 핵심은 AI 서버용 MLCC와 고부가 기판인 플립칩 볼그리드어레이(FC-BGA)다. AI 서버에는 일반 서버보다 고용량·고내열 MLCC가 대거 탑재되고, 중앙처리장치(CPU)와 그래픽처리장치(GPU)의 연산 성능이 높아질수록 FC-BGA 역시 대형화·고다층화되며 제품의 평균 판매가격과 부가가치가 높아진다.

LG이노텍 역시 AI 서버용 반도체 패키지기판을 새로운 성장축으로 키우면서 중장기적인 수익성 개선이 기대된다. 올해 2·4분기에는 낮은 기저와 광학솔루션 실적 회복 등이 맞물리며 영업이익이 큰 폭으로 증가할 전망이다. LG이노텍의 2·4분기 영업이익 컨센서스는 1599억원으로 지난해 같은 기간보다 1303.5% 급증할 것으로 예상된다. 영업이익률도 지난해 2·4분기 0.3%에서 올해 3%대 중반으로 3%p 가량 상승할 전망이다.

LG이노텍은 그동안 애플이라는 단일 고객향 카메라 모듈 공급에 의존하는 광학솔루션 사업 위주의 매출 구조를 유지해왔다. 하지만 최근 빅테크의 데이터센터 투자가 확대되면서 회사 내부에서도 반도체 기판 사업을 담당하는 패키지솔루션 사업부의 존재감이 눈에 띄게 커지고 있는 상황이다. 증권가에서는 올해 LG이노텍의 연간 영업이익이 1조원을 넘길 것이란 전망이 많다.

양사의 공통점은 외형 성장보다 이익 증가 속도가 두드러진다는 점이다. 통상 완성품 의존도가 높은 전자부품 사업이 통상 낮은 한 자릿수 수익성에 머물렀다는 점을 고려하면 이례적인 성장 속도다. 과거에는 삼성전자와 애플 등 완성품 고객사에 대한 의존도가 높아 원가 인상분을 제품 가격에 반영하기 어려웠지만, AI용 기판과 MLCC는 수요대비 공급사가 제한적일 뿐 아니라 기술 진입장벽도 높아 가격과 물량 협상력이 공급사 쪽으로 이동하고 있다는 분석이다.

특히 최근의 수익성 개선은 일회성 가격 인상보다 신제품 가격 상승과 고부가 제품 믹스 확대, 장기공급계약(LTA) 증가 형태로 나타나고 있다. 수급 불균형이 완화되더라도 실적이 급격히 꺾였던 과거 부품 사이클보다 이익의 지속성이 높아질 수 있다는 의미다.

업계 관계자는 "기존 전자 부품의 영업이익률 이 한 자릿수 였다면, AI 고부가 기판의 경우 영업이익률이 20% 대까지 치솟고 있는 상황"이라며 "국내 부품업체들이 과거의 저수익 구조에서 벗어나 고부가 AI 인프라 공급사로 재평가 받고 있는 것으로 보인다"고 설명했다. one1@fnnews.com 정원일 기자

기자 정보