대출심사 거절 고객 포기 않고 상담… ‘고금리 짐’ 덜어주다

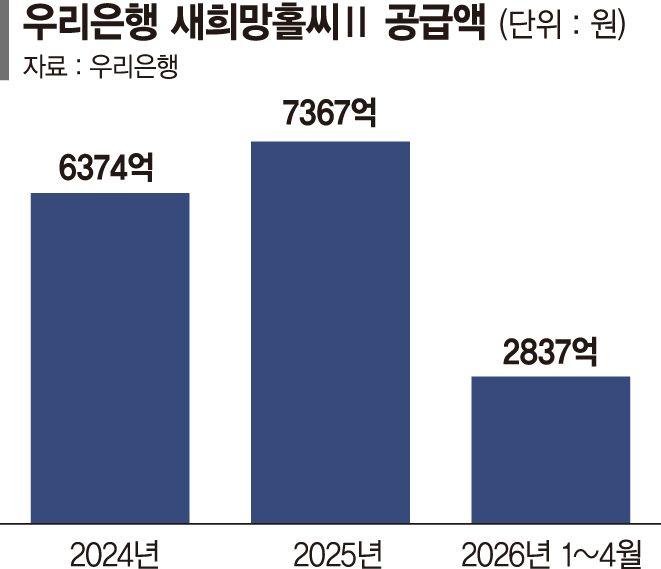

올해 들어 4월까지 우리은행의 '새희망홀씨Ⅱ'상품 공급액이 2837억원을 넘어섰다. 단순 계산하면 올해 우리은행에서 전년보다 1200억원 많은 약 8500억원이 2금융권 대비 낮은 이자로 중저신용자에 공급될 전망이다. 새희망홀씨Ⅱ는 우리은행의 대표 포용금융 상품으로 지난해 저신용자 우대금리 항목을 신설했다. 새희망홀씨 대출을 이용하는 고객 가운데 신용등급 7등급 이하는 0.3%p의 우대금리를 적용한다. 대출 기간 연체 없이 성실하게 상환한 고객에는 추가 금리 감면(최대 3.0%p) 혜택도 준다. 우리은행에서 새희망홀씨 상품 공급 1위를 기록한 노원금융센터 심도운 계장의 사례를 보면 포용금융에 대한 우리은행의 의지를 읽을 수 있다. 심 계장은 14일 "정부가 포용금융의 정책 방향을 설계하고, 은행이 정책 상품을 만들어 창구직원이 적극적으로 안내해도 결국 고객이 함께해줘야 가능한 영역이 있다. 4박자가 고루 맞아야 진정한 의미의 포용금융을 실천할 수 있다"고 설명했다. 심 계장은 "지난 2023년 9월 창구를 찾은 70대 고객에게 비대면 상품이 금리가 좋으니 스마트폰에서 대출상담을 받도록 안내했다. 그런데 폴더폰을 쓰고 있어 모바일 상품은 어려웠다. 연금이 유일한 소득이라 모든 상품을 뒤져 봐도 추가 대출이 불가능했다"고 설명했다. 그는 은행 내 표현으로 '룰 거절' 즉, 대출심사 자체가 불가능했던 해당 고객에게 관계사 우리저축은행의 정책성 상품을 권했다. 카드사와 다양한 금융기관에서 다중채무를 지고 있던 터라 이자 부담을 조금이라도 덜어줄 수 있었다. 심 계장은 "가능한 연체를 정리하도록 계열사 연계 상품을 찾았다"면서 "2금융권에서 은행권으로 대환하기 위해서는 연금소득 이외에 근로소득이 있어야 한다고 안내했다"고 전했다. 고객은 심 계장의 권유에 퇴직 이후 첫 직장을 얻었다. 심 계장은 "근로자는 햇살론 대출이 가능하다"면서 "카드론이나 다른 대출보다 금리 조건이 좋은 만큼 대출을 갈아타도록 권유했다"고 말했다. 이후 고객은 연체를 해결하고, 성실한 상환기록도 쌓아 600점대였던 신용점수를 800점대 후반으로 끌어올렸다. 심 계장은 "우리은행에서 대출이 가능할 것 같아 심사를 넣어보니 한도 2800만원, 7년 분할 상환 연 9.5%대 가능하다는 결과를 얻었다"면서 "때마침 우리은행에서 이자 상한을 7%로 묶으면서 18%대의 카드론을 쓰던 고객의 부담을 줄여줄 수 있었다"고 소개했다. 이어 "한 명의 고객이 빚의 굴레에서 벗어나는데 도움을 줄 수 있어 뿌듯함을 느꼈다"고 덧붙였다. 심 계장은 기회가 될 때마다 고객의 재무설계에 나섰다. 덕분에 지난해 우리은행 전체에서 '새희망홀씨' 공급 1위를 차지하며 우수직원에 선정됐고, 올해 1·4분기에도 1위를 지켰다. 그는 "빠르다고 대부업체나 2금융권을 찾기 전에 가까운 은행에서 상담을 받았으면 좋겠다. 다양한 포용금융 상품이 있고, 계열사 연계 상품을 통해 좋은 조건을 제공받을 수 있을 것"이라고 강조했다. 심 계장은 "최근 한 대학생이 부친의 병원비가 급하게 필요한데 가능하냐고 물었다"면서 "'원드림(WON Dream) 생활비 대출'을 안내해 소득도, 자산도 없었지만 무사히 대출을 받을 수 있었다"고 전했다. 그는 "은행의 사회적 역할은 적재적소에 필요한 자금을 공급하는 것"이라며 "기업이 쓰는 큰 돈은 아니지만 시민들이 급전이 필요할 때 꼭 필요한 상품을 공급할 수 있도록 더 공부하겠다"고 덧붙였다. mj@fnnews.com 박문수 기자