연말정산 후폭풍 '증세론'으로 번지나

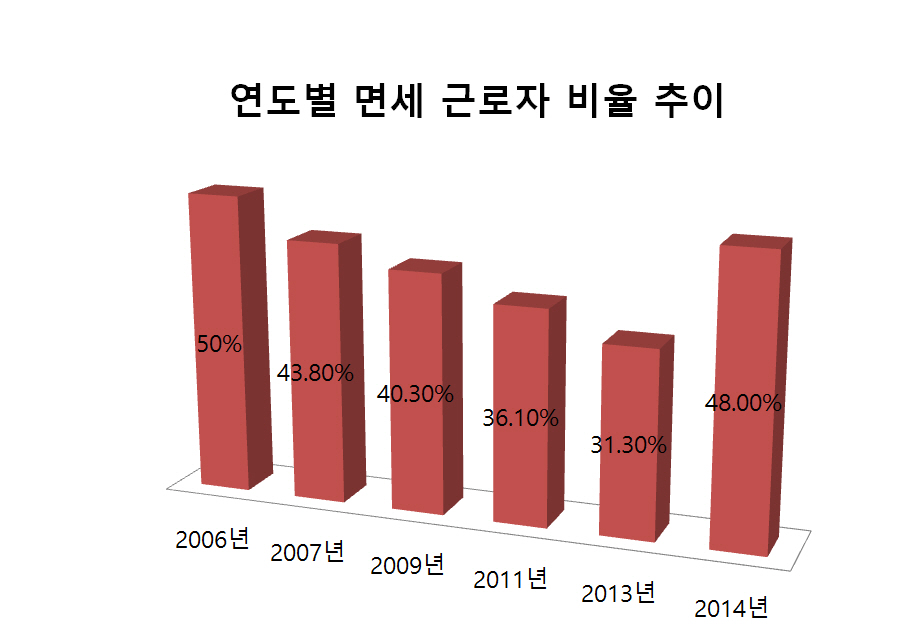

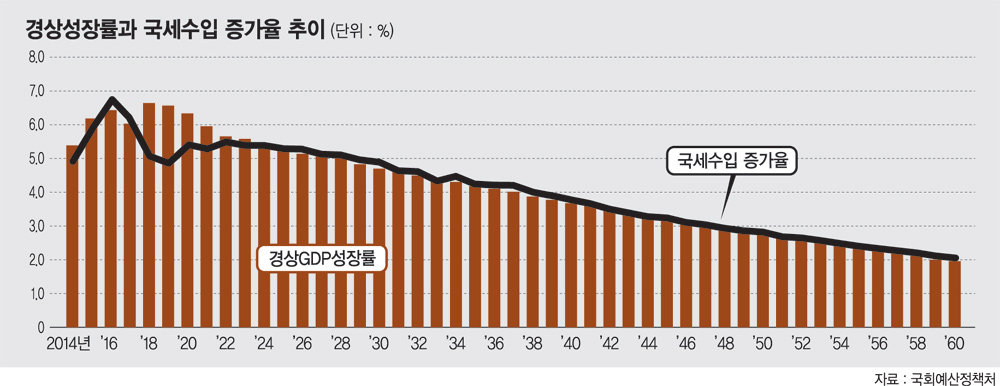

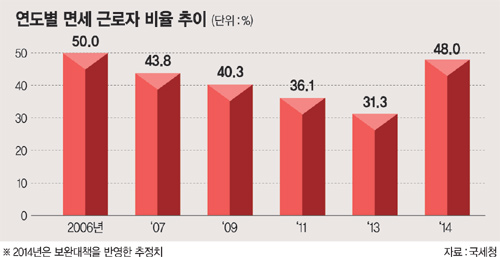

면세자 비중 48%로 급증, 내년도 세수 부족 우려 연말정산 후폭풍이 '증세론'으로 번질 가능성이 높아졌다.지난 7일 나온 보완대책으로 면세자 비율이 약 3%포인트 높아지면서 절반에 가까운 사람들이 세금을 내지 않는 것으로 확인됐다. 또 국내총생산(GDP)에서 국세와 지방세 등 세금이 차지하는 비율인 조세부담률이 2년 연속 하락하는 등 세수 기반이 점점 약해지는 모습이다.■절반 가까운 근로자는 면세자26일 국세청에 따르면 올 초 연말정산을 한 근로소득자 1619만명 중 740만명(45.7%)이 세금을 전혀 내지 않은 것으로 확인됐다. 이는 넓은 세원 확보라는 정부의 주장과는 반대되는 모습인 것. 면세자 비율은 지난 2005년 52.9%로 최고점을 찍은 뒤 지난 2006년 50.4%, 2007년 43.8%, 2011년 36.1%에 이어 지난 2013년의 경우 역대 최저치인 31.3%를 기록했다. 그러나 지난 2013년 소득공제를 세액공제로 전환하는 세법개정의 영향으로 지난해 면세자 비율은 45.7%로 크게 증가했다. 더구나 올 초 연말정산 여파로 보완대책이 나오면서 면세자 비율의 추가 상승도 이뤄졌다.국세청 관계자는 "연말정산 보완대책으로 면세자 비율이 48%까지 늘어났다"며 "'넓은 세원, 낮은 세율'이라는 그동안의 원칙이 이번에는 달성되지 않은 것이 사실"이라고 말했다.더불어 조세부담률의 하락도 세수부족을 부르는 문제점으로 지적되고 있다. 조세부담률은 경상GDP에서 조세 총액이 차지하는 비율이다.기획재정부, 한국은행, 전국 광역자치단체가 공개한 지난해 국세, 경상GDP, 지방세로 조세부담률을 계산하면 17.8%가 나온다. 지난 2009년 18.2%이던 조세부담률은 2010년 17.9%, 2011년 18.4%를 거쳐 2012년 18.7%로 상승했다. 그러다가 지난 2013년 17.9%로 떨어지고 나서 지난해까지 2년 연속 하락했다. 한국의 조세부담률은 경제협력개발기구(OECD) 회원국 평균 조세부담률인 25.8%(2013년 기준)에 비해서도 현격하게 낮은 수준이다.■세수부족, 증세론 나올까세수 기반이 약해지면서 내년도 증세 및 세수 기반 확대가 핵심 과제로 부상할 것이라는 전망이 나오고 있다.정부는 지난해까지 3년 연속 세수결손을 냈고 그 규모가 22조1000억원에 이른다. 올해도 세수 결손이 예상되고 있다.기획재정부가 21일 발표한 '4월 월간재정동향'에 따르면 올해 1∼2월 세수진도율은 14.3%로 11조원에 육박하는 세수결손을 보인 지난해와 비슷한 수준이다. 세수진도율은 정부가 올 한 해 세금으로 걷겠다고 한 목표금액 중 실제로 거둔 세금수입 비율을 말한다. 실제 국회 예산정책처는 올해 3조4000억원의 세수결손이 발생할 것이라고 내다봤다.하지만 정부가 증세에 대해 소극적 입장을 보이고 있어 곧바로 증세가 이뤄지기는 힘들어 보인다.먼저 연말정산 사태로 국민의 증세에 대한 조세저항이 커져 있는 상황이다. 여기에 상대적으로 인상 여유가 있다고 지적되는 법인세와 비과세.감면, 고소득층 소득세 등은 찬반이 극명하게 갈리고 있다. 황성현 인천대 교수는 "결국 증세가 필요한데, 증세의 물꼬를 틀 수 있는 것은 찬반 의견이 첨예하게 갈린 법인세 인상"이라며 "기업보다 월급쟁이에게 먼저 세금(소득세)을 더 내라고 하면 국민 정서상으로도 납득이 안 될 것"이라고 지적했다. coddy@fnnews.com 예병정 기자